間もなく終了!?タワーマンション節税とは?

みなさんはタワーマンション節税という言葉を聞いたことはありますか?

今回はタワーマンション節税について解説していきます。

期待される2つの効果としくみ

タワーマンションを所有することで節約が期待できる税金は、主に相続税と固定資産税の2つです。

1.相続税対策

相続税の課税対象となる財産には、現金、預貯金、有価証券、不動産などがあります。

相続税を計算するために、これらの財産の価値を評価した金額のことを「相続税評価額」と呼びます。

現金や預貯金は、そのままの金額が相続税評価額となります。

しかし、マンションなど不動産の相続税評価額は時価(購入価格)に比べ、かなり低くなります。

例えば、1億円を相続する場合、現金なら1億円に対して相続税がかかります。

一方、タワーマンションとして相続し、評価額が3,000万円の場合は3,000万円に対して相続税が計算されるため、1億円で売却した場合は差額の7,000万円を無税で相続したことになります。

タワーマンションは相続税評価額と時価の開きが大きく、この差を利用した節税方法を「タワーマンション節税」と言います。

2.固定資産税対策

タワーマンションの場合、一戸あたりの土地の固定資産税は安くなる傾向があります。

土地の固定資産税が安くなりやすい理由は、マンションが建つ敷地全体の固定資産税を、自分が所有する土地の持ち分割合に応じて按分するためです。

しかし、平成29年度の税制改正を受け、特例もありますが2018年度からタワーマンションは高層階になればなるほど税額が増えることになり、一方、低層階の固定資産税は下がることになりました。

そのため、タワーマンションは固定資産税を軽減できると一概に断定できないため、注意が必要です。

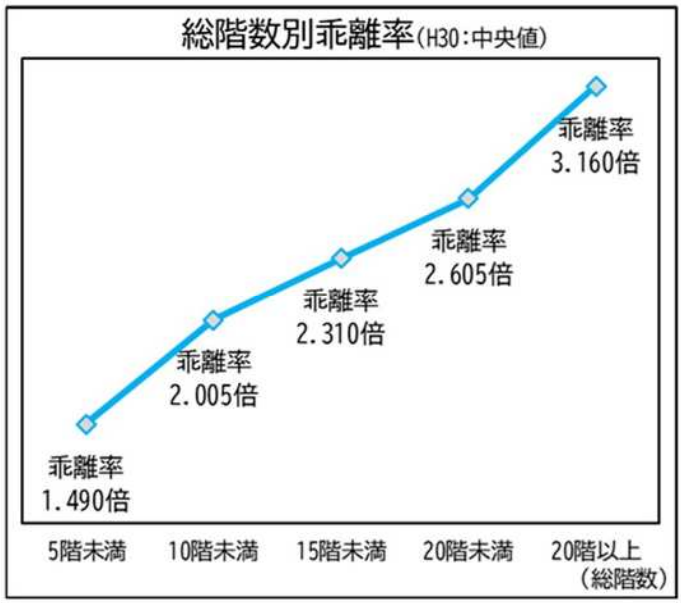

問題視される乖離率

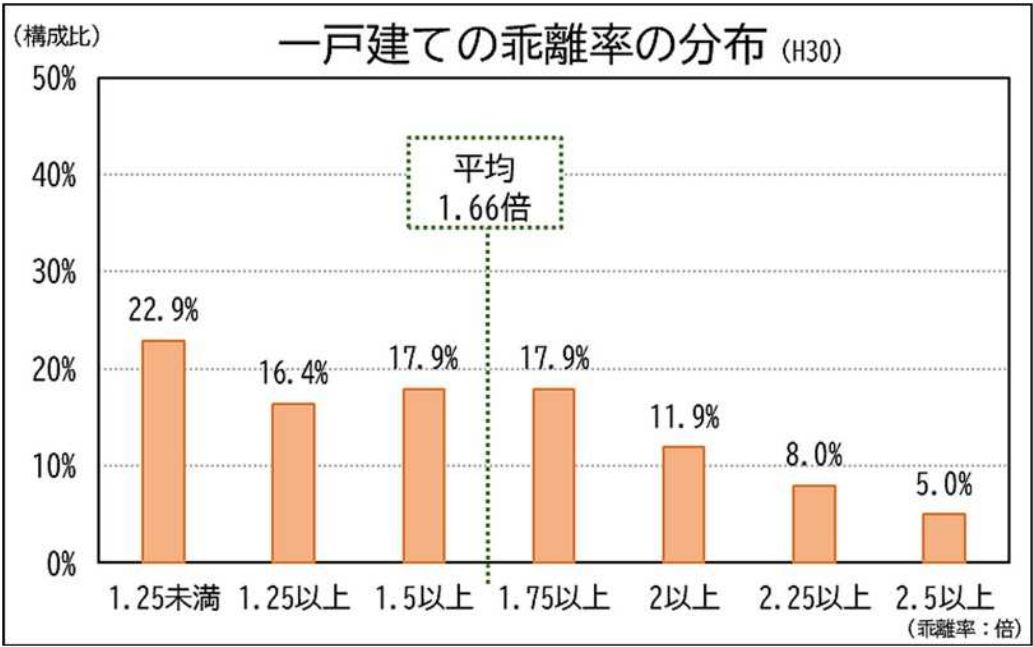

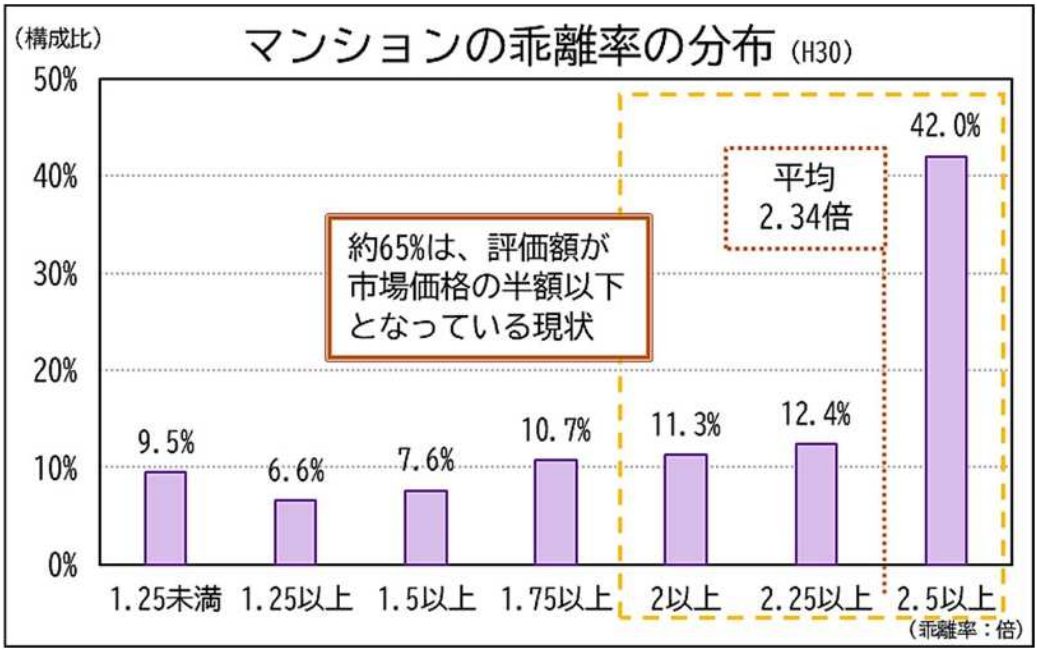

以前より、マンションの市場価格と相続税評価額の乖離率が問題視されていました。

国税庁が出している資料によると、一戸建ての乖離率の平均が1.66倍なのに対し、マンションの乖離率の平均は2.34倍、総階数が20階以上のタワーマンションでは乖離率が3.16倍となっています。

|

|

国税庁 発表資料より

https://www.nta.go.jp/information/release/pdf/0023005-051.pdf

このことから、マンションの評価額は市場価格の半額以下となっており、タワーマンションの評価額においては、市場価格の3分の1まで抑えられていることが分かります。

新たなルールとは

このような状況から、2024年1月からの新しいルールでは、マンションの「築年数」「総階数」「所在階」「敷地持分狭小度」の4つの指数に基づき、乖離率を1.67倍に調整しようというものです。

それを受け、タワーマンション節税が出来なくなるというニュースが出ているのです。

国税庁が案として発表した資料では、下記の2点がポイントとなります。

1. 築年数、総階数、所在階、敷地持分狭小度に基づいて評価乖離率を計算する

2. 評価水準が60%未満で乖離率が1.67倍以上の場合は、通常の相続税評価額に乖離率と0.6をかける

例えば市場価格が1億円のタワーマンションを例に計算してみましょう。

仮にこのタワーマンションの相続税評価額が3,000万円だった場合、評価水準と評価乖離率は以下のようになります。

3,000万円(現在の相続税評価額)÷1億円(市場価格)=30%(評価水準)

1億円(市場価格)÷3,000万円(現在の相続税評価額)=3.3(評価乖離率)

この場合、評価水準が60%未満のため評価水準は60%まで引き上げられるため、改定後の相続税評価額は次のようになります。

3,000万円(現在の相続税評価額)×3.3(評価乖離率)×0.6(最低評価水準)=5,940万円(相続税評価額)

相続税評価額が3,000万円から5,940万円と、2倍近くに引き上げられています。

この新しいルールは、2024年1月1日以降に相続や贈与で取得した財産に適用されるもので、購入時や所有している間に影響を受けることはほとんどありません。

しかし、マンションを相続する予定がある場合は2023年以内にはやめに相続しておくと安心でしょう。

このコラムを書いている人

yamahiro

茨城県生まれ 保有資格:宅地建物取引士/賃貸不動産経営管理士

関連する記事