リースバックとリバースモーゲージって何が違うの?

「人生100年時代」を迎え、老後の資金への不安を持っている方は多くいるかと思います。

2019年に話題になった「老後2000万円問題」をきっかけに老後の資金について考える人も増えたのではないでしょうか。

近年、老後の資金を確保する方法として『リースバック』や『リバースモーゲージ』が注目されています。

どちらも自分の持ち家を利用して資金を調達する方法ですが、その仕組みは大きく異なっています。

リースバックについて

リースバック(セール&リースバック)とは、自宅を売却した後、買主であるリースバック業者と賃貸借契約を結んで売却した物件に住み続けられる方法です。

リースバックは売却になるため成人していれば契約が可能で、売却して得たお金の使い道は自由。個人だけでなく法人にも対応しており、幅広く活用できます。

メリット

○売買代金が一括で支払われるのでまとまった資金が手に入る

○売却後も持ち家にそのまま済み続けられる

○売却したことを周囲に知られない

○買戻し特約がある場合は買戻しができる

デメリット

○自宅の売却価格は一般的な市場価格より安くなる

毎月支払う家賃は、地域の相場より高く設定される傾向があります。

○長期にわたって住み続けられる保証がない

リースバックで賃貸借契約を結ぶ際、多くの場合は『定期借家契約』で結ばれるため、定められた契約期間が満了すると賃貸借関係が終了します。

再契約をすればそのまま住み続けることができますが、再契約には双方の合意が必要です。

○買い戻しの金額が売却時の金額より高くなる

リースバックは年齢制限や収入条件がなく、持ち家があれば高齢者でも利用しやすいサービスです。

持ち家があり、まとまった資金を調達する必要がある方に向いています。

リバースモーゲージについて

リバースモーゲージ(リバース=逆・モーゲージ=抵当・抵当権)とは、自宅を担保にしてお金を借り入れ、死亡後もしくは契約期間終了後に自宅を売却して一括返済する方法です。

契約者の年齢には条件がある場合が多く、基本的に変動金利となります。

リバースモーゲージで得るお金は借り入れなので、お金の使い道は金融機関が認めたものに制限される場合が多く、基本的には事業や投資には使うことができません。

個人の活用に限定されていることや、利用条件としては地域・住宅に制約が多いという点がネックですが、提供主体が銀行等の金融機関や自治体なので信頼感があります。

メリット

○自宅を売却することなく融資を受けられる

○生存中は基本的に利息分の支払いのみ

デメリット

リバースモーゲージには主に“3大リスク”といわれているデメリットがあります。

○長生きリスク

長生きをすると融資額が足りなくなる場合や、生存中に一括返済を求められる可能性もあります。

○金利上昇リスク

金利が大幅に上昇した場合、返済額が増える可能性があります。

○評価額低下リスク

不動産価値が下がると融資限度額が見直される場合があります。

リバースモーゲージにおいては、相続人がいる場合、自宅を相続できなくなるので事前に相続人の同意が必要になります。また、家族の同居は原則配偶者のみ可能です。

リースバックと比べると条件が厳しいですが、担保となる自宅があり、相続人に自宅を残す必要がない方にとっては選択肢の一つになるのではないでしょうか?

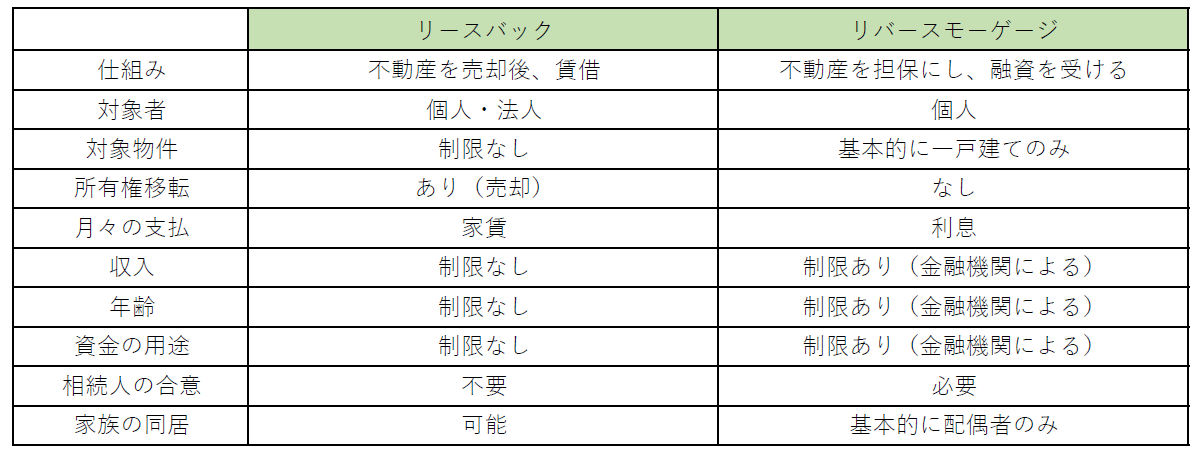

リースバックとリバースモーゲージの違いまとめ

リースバックとリバースモーゲージの違いは、以下の通りです。

今回書いたメリットやデメリットは一般的な視点から考えられるものなので、利用を検討する際はご自身でよく調べ、サービスを十分に理解した上で選ぶことが大切です。

ご自身にはどちらのサービスが向いているのか、これらを活用するかどうかも含めて、老後のために検討してみるのも良いかもしれません。

このコラムを書いている人

sakamoto

1985年 愛媛県今治市生まれ 保有資格:不動産コンサルティングマスター/宅地建物取引士/賃貸不動産経営管理士/管理業務主任者/マンション管理士/賃貸住宅メンテナンス主任者/2級ファイナンシャル・プランニング技能士/簿記2級

関連する記事