投資家597人に聞いたリアルな不動産投資の後悔ポイント!

投稿日2025/03/08

はじめに

- ここ最近の不動産価格の高騰もあり不動産投資をやめたい方が増えている?

- その理由や、おすすめの不動産売却のタイミングを解説します!

不動産投資を後悔した主な理由

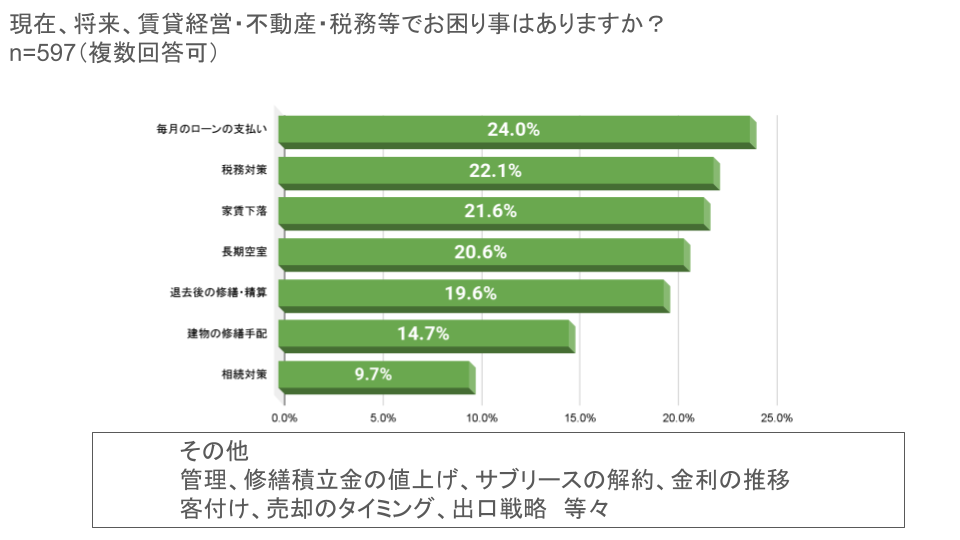

当社のもとには、日々「ローンの支払いがきつい」「管理が大変になった」などという理由で不動産投資をやめたいと考えるお客様からのお問い合わせがあります。

FGHが集計しているアンケートでも、たくさんのお困りごとが明らかになりました。

実に1/4の方が毎月のローンの支払いにお困りでした。

もちろん、熟練不動産投資家で未来予測や出口戦略もばっちり!という方もいらっしゃいます。

しかし多くのオーナー様はこのように色々な悩みをもって不動産投資に向き合っていらっしゃいます。

それでは、実際にオーナー様からよく挙げられる不動産投資をやめようと思った理由をご紹介します。

✅ 赤字が続いている

✅ 空室リスクが不安

✅ サブリース賃料を下げられた、解約してもらえない

✅ 管理の手間が大きい

✅ 確定申告など各種手続きが負担

✅ 節税効果が感じられない

✅ 住宅ローンの借り入れの足かせになる

✅ 家族にバレて反対された

赤字が続いている

ローン返済や管理費、修繕費などのランニングコストがかさみ、支出が家賃収入を超えてしまう場合があります。

不動産投資を始めたばかりの頃は経営がうまくいっていても、築年数が経つことで家賃が下がり赤字に転じてしまうケースも。

一度赤字収支になった物件を改善させるのは至難の業なので、早めの対処が必要です。

サブリース賃料を下げられた、解約してもらえない

「家賃が下がらない」という触れ込みで契約したサブリース契約の賃料が下げられてしまい、借地借家法を盾に解約もしてもらえず赤字転落するケースの相談も増加しています。

解約してもらえることになっても、サブリース業者から非常に高額な違約金を請求されることも。

当社ではできるだけ違約金で損しないような方法を模索し売却活動しますが、やはりサブリース付きの物件とそうでない物件では売りやすさが変わってきます。

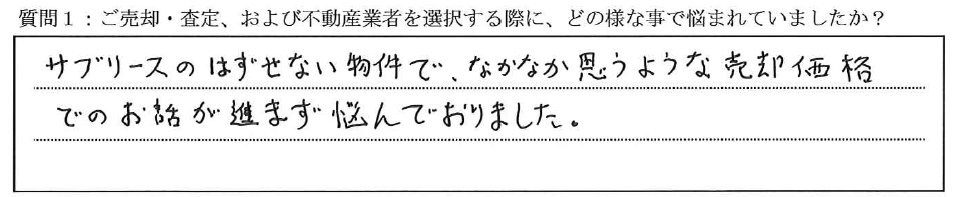

M様(リヴシティ恵比寿 ご売却)

「サブリースのはずせない物件で、なかなか思うような売却価格でのお話が進まず悩んでおりました。」