サブリースで失敗するのはなぜ?主な原因と防止策を徹底解説

投稿日2025/10/11

サブリースは空室リスクを抑え、家賃収入を安定させる仕組みとして注目を集めています。しかし、実際に契約を結んでみると、思わぬリスクやトラブルに直面することも少なくありません。

サブリースは空室リスクを抑え、家賃収入を安定させる仕組みとして注目を集めています。しかし、実際に契約を結んでみると、思わぬリスクやトラブルに直面することも少なくありません。何が原因で失敗することが多いのか、しっかり理解することが大切です。

サブリースの仕組みは一括借上げをベースにしており、オーナーは家賃を保証される一方、賃料見直しや免責期間など独特の契約条件に左右される要素が多くあります。こうした特徴を理解しないまま契約を急いだ結果、ローン返済計画が破綻するなどの事例が起こっています。

この記事では、サブリースで失敗する主なパターンやトラブル事例を取り上げながら、それらを回避するための具体的なポイントも解説します。サブリースに興味がある方やすでに契約している方が、リスクを把握しながら賢く運用を進められるようにサポートします。

\ FGHにおまかせ /

サブリースとは何か?仕組みと特徴を知ろう

まずはサブリースの基本的な流れや特徴を把握し、契約する際にどのような点に注目すべきかを確認していきましょう。

サブリースとは、オーナーから不動産会社が物件を一括で借り上げ、さらにその不動産会社が入居者に部屋を貸し出すシステムです。

オーナーは空室の有無にかかわらず一定の家賃を受け取ることができるため、安定した収入を得やすいのが大きなメリットとされています。

一方、契約時に設定された家賃保証金額は、時間の経過や市場環境の変化に応じて見直される場合があります。サブリース会社から提示される保証賃料が常に一定ではないため、長期的な視点で収支を考えないとローン返済などで苦労する可能性があります。

また、修繕費や免責期間など、一般的な不動産投資ではあまり馴染みのない条件が契約に含まれることが多いです。こうした面を考慮せずに契約を急ぐと、思わぬ出費やトラブルに巻き込まれるリスクが高まります。

サブリース失敗を招く主な5つのリスク

次に、サブリース契約で特に注意が必要なリスクを整理し、それぞれのポイントを理解していきましょう。

サブリース契約は安定収入を得られる反面、契約更新時の賃料見直しや契約解除の条件など、特有のリスクも含んでいます。

これらを把握せずに契約してしまうと、後から費用がかさみ想定外の出費に苦しむケースも出てきます。

以下に挙げる5つのリスクは、サブリースでの失敗事例によく見られる共通点です。契約時にしっかり確認し、必要であれば条件の見直しや別の会社との比較などを行ってリスクを最小限に抑えましょう。

✅賃料の減額や見直しリスク

✅免責期間のリスク

✅解約違約金のリスク

✅修繕費や原状回復費用のリスク

✅サブリース会社の倒産リスク

賃料の減額や見直しリスク

サブリース契約には、一定期間ごとに賃料を見直す条項が含まれているケースが多くあります。

契約時には高めの家賃で設定されていても、数年後には保証金額が大幅に下がることもあり、ローン返済計画が狂ってしまうことがあります。

そのため、事前に賃料見直しの頻度や上限・下限などの条件を確認し、収益シミュレーションを行っておくことが重要です。また、周辺相場の変動をチェックしながら、

必要に応じて契約内容の再交渉を試みる姿勢も求められます。

金融機関からの融資を受ける際には、契約時点の家賃保証金額が考慮されがちですが、将来の下落リスクも踏まえた計画をするのが賢明です。

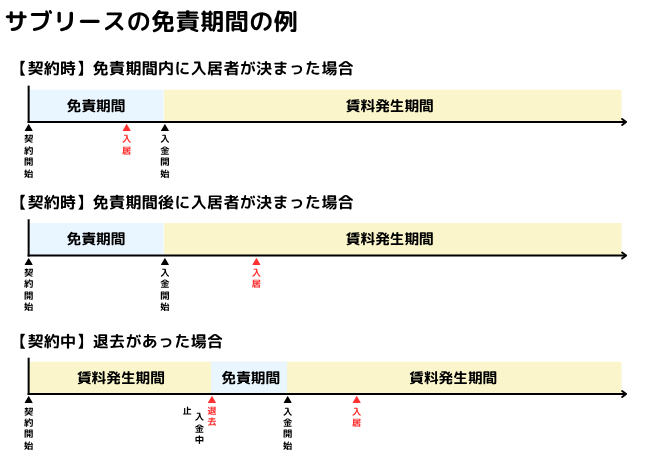

免責期間のリスク

サブリース契約では、契約開始から一定期間や、入居者が入れ替わる際に家賃保証が停止となる免責期間が設定されている場合があります。

これにより、想定していた収入が得られず、資金繰りが厳しくなるケースも見受けられます。

契約前には、免責期間の長さや設定条件を細かく確認しておきましょう。契約が始まってから変更するのは難しいため、納得できない場合は交渉や他社との比較検討を行うことをおすすめします。

解約違約金のリスク

サブリース契約を途中で解約したいと思っても、違約金が高額に設定されている場合があり、簡単に解約できないことがあります。オーナー側が不利益を被った状態でも、解約違約金の金額を理由に身動きが取れなくなるケースは少なくありません。

賃料の大幅な減額があったり、サブリース会社との経営方針が合わなかったりして解約したい気持ちが強くなったときに備え、事前に解約条件はチェックしておくことが大切です。

必要があれば、十分な資金を確保しておき、万が一のタイミングで解約ができるようにリスクヘッジしておくことも検討しましょう。

修繕費や原状回復費用のリスク

サブリース契約では、通常の管理費や入居者対応はサブリース会社が行ってくれますが、大規模修繕や原状回復費用はオーナー負担となることが多いです。築年数が経過していくと、思わぬ修繕費がかかり、キャッシュフローが悪化するリスクがあります。

また、修繕内容や費用が相場より高いと感じても、契約内容によってはサブリース会社の見積もりに従わざるを得ない状況も起こり得ます。後になって予想外の支出に悩まされる前に、契約時に費用負担の範囲や上限をしっかりと確認することが大切です。

修繕費の負担に備えるには、毎月の収入からある程度の修繕積立を行い、突然の出費にも対応できるような資金計画を立てておくと安心です。

サブリース会社の倒産リスク

いくら魅力的な保証プランを提示しているサブリース会社でも、経営状況は常に変動します。経営破たんにより保証が打ち切られれば、オーナーは突然に収入を失い、ローン返済が困難になる事態も考えられます。

サブリース会社の経営実態や財務状況が不透明な場合には、複数の不動産会社を比較検討し、信頼度の高い企業と契約することが重要です。過去の実績やオーナーへのサポート体制などを確認し、慎重に見極めましょう。

また、契約後でも定期的に業界の動向をチェックし、サブリース会社の経営に不安がある場合は早めに対応策を検討することが求められます。

サブリースで起こりがちな失敗事例

多くのオーナーがサブリースを利用する中で、実際に起こったトラブル事例を知っておくことは重要です。失敗事例から学ぶことで、防止策をイメージしやすくなります。

サブリースの失敗は、契約内容を十分に理解していなかったり、追加の費用やローン返済計画を見誤ったりすることが原因で生じやすいです。過去の事件やトラブル事例を見ると、どこで判断ミスが起こりやすいかが見えてきます。

実際に被害を受けたオーナーの声や、サブリース会社とのやり取りを振り返ってみると、事前のリサーチと契約書のチェック不足が背景にあることも多々あります。以下のような事例を知っておくことで、自分らしい対策を立てやすくなるでしょう。

ここでは、代表的な失敗パターンとして問題になった事件や、保証切れによる収益悪化、過剰な修繕費などについて具体的に取り上げます。

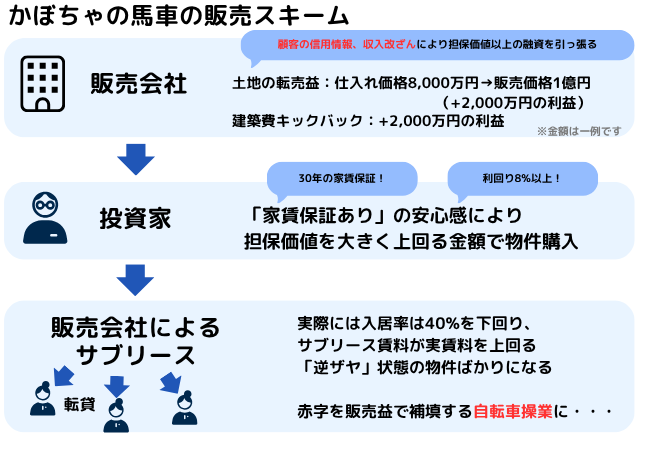

サブリース会社の破綻:かぼちゃの馬車事件の背景と被害の実態

かぼちゃの馬車事件は、サブリースにおけるトラブルの代表例として広く知られるようになりました。若年層をターゲットにしたシェアハウスを展開する事業で、多くのオーナーが参入しましたが、会社の破たんや契約不履行の連発により大きな被害が生じました。

当初は高額な家賃収入が保証されると宣伝されていた一方で、実態として入居率が伸び悩み、契約更新時に保証金額が大幅に見直されるなど、オーナーが期待していた収益を大きく下回った事例もありました。

この事件から学べるのは、会社のビジネスモデルや財務基盤、入居需要の裏付けがどの程度実態に見合っているかを確認する重要性です。見た目の家賃保証だけに惑わされず、実際の運営リスクを常に意識しておく必要があります。

家賃保証が突然打ち切られる

サブリース会社からの連絡で、契約更新を機に大幅な家賃保証額の引き下げに踏み切るケースがあります。その結果、オーナーとしては突然収益が激減し、ローン返済に苦しむケースが発生しています。

こうした事態になるのは、後から提出される新しい契約条件に応じざるを得ない立場に追い込まれるためです。元々の契約書にも、見直し条項が記載されていることが多く、立地条件や入居率の変動があれば賃料が変更されることも珍しくありません。

家賃保証の継続を最優先に考えるか、違約金を払って解約するかの選択を迫られるため、オーナーにとっては大きなストレスとなります。最初の契約段階で、賃料見直しのルールを細かく確認しておくことが肝要です。

保証賃料が突然減額される

市況や周辺環境の変化により、物件の需要が大幅に落ち込む場合もあります。サブリース契約だからといって絶対的な家賃保証を期待すると、不動産会社側が損失を補填しきれなくなり、契約変更を要請してくることがあります。

例えば、新たな競合物件が近隣に多数建設されてしまった、または地元の就業状況が変化して需要自体が減少してしまったなど、さまざまな要因が考えられます。こうした環境変化への対応をサブリース会社任せにしていると、突然の収益ダウンに見舞われる可能性が高まります。

失敗を回避するには、立地情報や地域の需要動向について常にアンテナを張り、物件の魅力を維持・向上させる方法を考えることが大切です。

相場より高額な設備交換・修繕費の請求事例

機器の交換や内装のリフォームなど、サブリース契約上、必要と判断された修繕項目に対して割高な費用が請求されるケースがあります。オーナーとしては、サブリース会社の提示に従わなければならないため、相場を下回る選択肢が使えないことも少なくありません。

このような状況を回避するためには、契約時に修繕費の負担割合や事前承諾が必要な項目などを明確に定めておくことが不可欠です。場合によっては、複数の業者の見積もりを取得できるように契約書で取り決めることも考えられます。

また、修繕費用が高額になりやすい築古物件を購入する際には、サブリースだけに依存せず、自主管理に切り替えられる選択肢も視野に入れておくとリスクを分散できます。

サブリースで失敗しやすいオーナーの特徴

同じような契約条件でも、オーナーの行動や判断力次第で結果に大きな違いが生まれます。失敗を招きやすいオーナーには、いくつかの特徴があります。

サブリースを安易に「不労所得」と捉え、契約後のリスク管理を怠るオーナーが見受けられます。実際には、賃料見直しや修繕費の負担など懸案事項があり、自分自身の判断で対策を講じる必要がある場面も少なくありません。

どんなに魅力的な投資案件に見えても、契約内容を十分に理解せずにサインしてしまうと、後々悔やむ結果になる可能性は高いです。ポイントを抑えて慎重に契約手続きを進める姿勢が求められます。

以下で挙げる特徴は、失敗を経験したオーナーに共通するものです。これらを他山の石とし、冷静に物件の選定から契約交渉、運用までを行うことで、トラブルを回避しやすくなります。

投資を焦っている

早く投資を始めたい、早く収益を得たいという思いから、十分な物件調査や市場リサーチを省略しがちなオーナーがいます。こうした焦りが、サブリース契約のリスク条項を見落とす原因となり、後々のトラブルにつながります。

投資に焦りは禁物で、周辺の空室率や需要動向、将来的な賃貸需要の変化などを客観的に分析することが大切です。

もし根拠のない楽観的なシナリオを信じてしまうと、想定外の出費や収入の減少に直面しやすくなります。

条件が整わないまま契約を急いでしまうと、いったんトラブルに見舞われたときに逃げ道や対策がない状態になりがちです。

契約内容を十分理解せずにサインする

サブリース契約書には免責期間や賃料見直し、解約時の違約金など、オーナーにとって重要な項目が多く含まれています。これらを十分に確認しないまま契約してしまうと、後から想定外の負担が発生することになります。

不動産用語や法律用語が並んでいるため、専門知識がないと難しく感じるかもしれませんが、専門家に相談したり、複数の会社で比較したりすることで理解が深まります。

契約締結前にはわからない項目をしっかり質問し、納得したうえでサインを行うよう徹底しましょう。

立地・需要調査を怠る

サブリースだからといって、物件の立地条件や需要がまったく問題にならないわけではありません。空室リスクをサブリース会社が負うと見られがちですが、実際には需要不足であれば家賃保証が下がる可能性や契約解除のリスクが高まります。

立地や周辺の住環境が変化していく中で、賃貸需要が落ち込むとサブリース会社も収益を確保できないため、結局のところ、オーナーにしわ寄せがいく形となります。

需要のボリュームや競合状況、近隣を含む人口動態などを含めてリサーチし、将来的に有望なエリアかどうかを見極めることが肝心です。

収益シミュレーションを軽視してしまう

契約時点で提示される家賃保証額やサブリース会社の試算にだけ頼ってしまい、長期的なシミュレーションを行っていないケースがあります。賃料見直しや修繕費など、変動要素を織り込まないと現実とはずれた試算に陥りやすいです。

不動産投資はローン返済を含めて長期的に収益を確保することが前提のため、数年後、十数年後を見据えたキャッシュフロー分析が非常に大切です。少しの誤差が大きな差となり、失敗の原因になることもあります。

このため、家賃収入の変動幅や修繕交換のタイミング、金利上昇などのリスクも考慮し、収益が下振れした場合のシナリオすら想定しておくことで安全性が高まります。

サブリースを成功に導くためのポイント

ここまで見てきたリスクや失敗事例を踏まえ、サブリースを有効な手段とするには、いくつかのポイントを押さえた上で契約と運用を進めることが重要です。

サブリースは、リスクを抑えながら不動産投資を展開できる手段のひとつですが、契約そのものには多くの条項があり、会計・法律面の知識も求められます。そうした専門領域まで踏まえて慎重に判断をすることで、初めてメリットを最大限に活かせます。

特に、物件選定の段階でどのような市場ニーズがあるか、サブリース会社の信用力や実績がどの程度かといった点をしっかり検討することが重要です。また、契約後も定期的に賃料見直しや修繕条件を再評価することが、失敗を未然に防ぐカギになります。

下記のポイントを押さえておくと、サブリース契約におけるリスクを最小限に抑え、安定した収益を継続的に確保しやすくなります。

物件選びと市場ニーズの把握

サブリース契約を検討する際、物件の立地と需要のミスマッチが大きな失敗要因になります。将来的に人口が増加するエリアか、競合物件の新築予定が多い地域ではないかなど、長期視点の調査が欠かせません。

また、物件の属性(学生向け、ファミリー向けなど)と地域の需要層が一致しているかも確認し、より効果的に入居率を高められる仕組みを考える必要があります。

短期的な家賃保証ばかりに注目するのではなく、築年数やメンテナンスの容易さなど、将来的な修繕コストやリフォームのしやすさも考慮しておくとよいでしょう。

信頼できるサブリース会社の見極め方

サブリース会社の経営状況、過去の実績、オーナーへのサポート体制などを総合的に判断し、信頼度を見極めることが重要です。大手だからといって油断せず、財務内容や顧客満足度を確認するようにしましょう。

オーナー同士の口コミや評判、セミナーなどで直接担当者とコミュニケーションをとり、疑問点を解消しておくことも大切です。会社の提案内容と他社の提案を比較することで、より納得度の高い契約を結ぶことができます。

万一、サブリース会社が倒産しても対応できるように、他の管理方法へシフトしやすい契約形態や自己管理を検討しておくのもリスク分散の一環となります。

長期的視点での収支計画とリスク管理

サブリースのメリットは、短期的には安定収入が見込める点ですが、長期的には市場変動や賃料見直し、修繕費の上昇など不確定要素が多く存在します。したがって、最低でも10年、20年先を見すえた収支計画が必要です。

修繕や原状回復の時期を予測し、定期的な積み立てを行うことで、突発的な出費をある程度カバーできます。家賃が下がった場合のシナリオや、金利上昇の影響を考慮するなど、複数のケースを想定しておくと安心です。

収支計画を組む上では、専門家の意見や金融機関との相談も大いに参考になります。複合的な視点を持ち込むことで、リスクの洗い出しと緩和策が具体化しやすくなります。

契約書の交渉と定期的な見直しの重要性

サブリース契約を結ぶ際、免責期間や賃料見直し条項、解約金などの条件はしっかり交渉することが肝心です。

全てを相手側の提示どおりに受け入れるのではなく、自分にとって不利な条項を交渉で調整する余地があるかを必ず確認しましょう。

契約後も、周辺相場や物件状況を踏まえて条件を見直す機会を逃さないようにします。契約が長期にわたる場合、途中段階で市場状況や物件の稼働率が変わるため、それに応じた交渉を行うことでリスクを適切にコントロールできます。

サブリース会社との関係を円滑にするために、定期的なコミュニケーションや書面の取り交わしを習慣化しておくこともトラブルの未然防止に効果的です。

まとめ

サブリース契約は、一見すると手軽に安定収入を得られる魅力的な仕組みですが、リスクへしっかり備えなければ大きな失敗につながる可能性があります。十分な知識や情報を身に付け、定期的に契約内容を見直すことが重要です。

サブリースでの失敗を防ぐには、リスクを具体的に把握し適切な対策を講じることが求められます。契約時や見直しのタイミングで、賃料保証や修繕費の負担範囲を細かく確認し、収益シミュレーションをしっかり行うのが鍵です。

サブリース会社の信用力や実績確認、そして物件立地や需要調査の徹底も欠かせません。早め早めに情報収集を行い、疑問点や不安要素があれば複数の専門家に相談することで、実践的な防止策を手にすることができます。

想定外の事態が起きても柔軟に対応できるように資金力を確保しておくことや、契約書をしっかり読み込んでおくことも大切です。サブリースを検討する際は、小さな疑問でも見落とさず、ひとつずつ解決していく姿勢を忘れないようにしましょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 2級ファイナンシャルプランニング技能士 / インテリアコーディネーター

株式会社FGH マーケティング部

新卒以来、不動産業界・建設業界に一貫して従事し、投資用ワンルームマンションの売買・管理・活用に関する豊富な実務経験を積む。

専門知識を活かしつつ、初心者の方にもわかりやすく情報を届けることをモットーに、コラム執筆や監修にも携る。

プライベートでは2児の母。家庭でも「お金の大切さ」を子どもと一緒に学びながら、楽しく金融教育に取り組んでいる。

このコラムを書いている人

takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/インテリアコーディネーター

関連する記事