長期譲渡になるのはいつから?ワンルームマンション売却で知っておきたい短期譲渡と長期譲渡の違いとポイントを解説

投稿日2021/09/10

ワンルームマンションを売却した際に課せられる税金は、所有期間に応じて短期譲渡と長期譲渡に区分されます。その違いや計算方法を正しく理解することで、売却時の手取りを最大化することが可能です。

本記事では、短期譲渡と長期譲渡の特徴や譲渡所得の計算方法、さらに売却時に押さえておきたいポイントについて詳しく解説します。

\ FGHにおまかせ /

短期譲渡と長期譲渡の違いとは?

所有期間によって税率に大きな差が生じるため、まずは両者の違いを理解することが大切です。

不動産を売却するときは、所有期間が5年以下の短期譲渡か、5年を超える長期譲渡かで適用される税率が異なります。

短期譲渡の税率は約39.63%と高く、売却益のかなりの部分が税金として差し引かれる可能性があります。

一方、5年以上所有してから売却すると約20.315%の長期譲渡所得税率が基本となり、課税負担を大幅に軽減できる場合があります。

こうした税率の差は売却時期の戦略に大きく影響するため、あらかじめ把握しておくことが重要です。

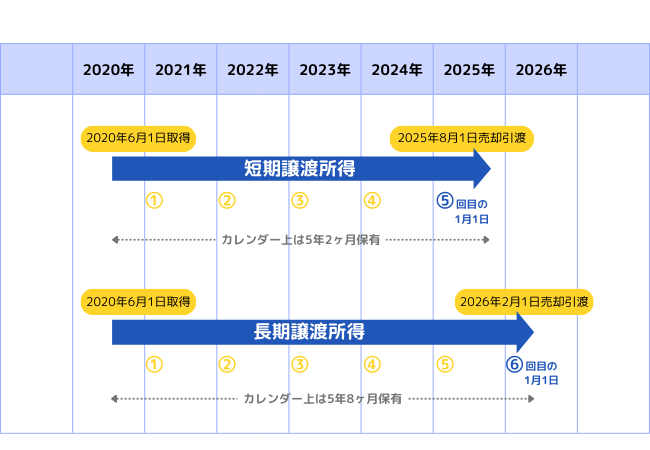

2026年1月1日に長期譲渡になる対象者は?

長期譲渡、短期譲渡の判定方法は、購入日(購入の際に引き渡しを受けた日)から1月1日を6回むかえているかどうかです。

2026年1月1日から長期譲渡になるのは「2020年中に不動産を購入した方」となります。

例1: 2020年6月1日にワンルームマンションを購入し、2025年8月1日に譲渡

この場合、カレンダー上の保有期間は5年2カ月となりますが1月1日起算の税務上の保有期間は5年未満となり短期譲渡になります。

例2: 2020年6月1日にワンルームマンションを購入し、2026年2月1日に譲渡

この場合、実際の保有期間は5年8カ月となり、2026年1月1日現在では税務上の保有期間も5年以上となるため、長期譲渡とみなされます。

短期譲渡と長期譲渡の具体的な税率は?

| 所得の種類 | 所得税率 | 復興特別所得税 | 住民税率 |

| 短期譲渡所得 | 30% | 所得税の2.1% | 9% |

| 長期譲渡所得 | 15% | 所得税の2.1% | 5% |

<譲渡益が200万円の場合の例>

〇短期譲渡

● 所得税 200万円×30%=60万円

● 復興特別所得税 60万円(所得税額)×2.1%=12,600円

● 住民税 200万円×9%=180,000円

<合計税額>792,600円

〇長期譲渡

● 所得税 200万円×15%=30万円

● 復興特別所得税 30万円(所得税額)×2.1%=6,300円

● 住民税 200万円×5%=10万円

<合計税額>406,300円

上記の通り、譲渡益の金額が同じ200万円の場合でも、短期譲渡か長期譲渡かによって、税金の額は約39万円の差があります。

譲渡益の金額が大きければ大きいほど、この差は大きくなるため、売却のタイミングは節税を考えるうえでも重要となることが分かります。

譲渡益(譲渡所得)の計算方法とは?

譲渡所得は「譲渡価額-(取得費+譲渡諸費用)」で算出されます。取得費には購入代金や購入時の手数料、改良費などが含まれ、一部は減価償却を考慮して修正が必要です。譲渡諸費用は仲介手数料や印紙税など、売却に直接かかった費用が対象になります。これらを正確に積み上げることで、実際の税負担を明確にできるのがポイントです。

譲渡価額

譲渡価額は、実際の売買契約書に記載された売却金額を指します。契約書の内容が最終的な売却額を示すため、ここを基準に他の費用項目を差し引いて譲渡所得を計算します。

売却時の交渉などで金額が変動する場合もあるため、契約締結時には慎重な確認が必要です。

譲渡価格に含まれるもの

✅売買代金本体

✅固定資産税・都市計画税の清算金

✅管理費・修繕積立金の清算金

✅名義変更料・承諾料など

譲渡価格に含まれないもの

✅賃貸に関する預かり敷金・保証金

✅立ち退き料

✅売却とは無関係な違約金や損害賠償金

取得費

✅購入価格(建物・土地)

✅購入時の仲介手数料

✅登記費用(登録免許税・司法書士報酬)

✅不動産取得税

✅ローン契約時の費用(保証料・手数料など)

取得費は、購入代金や購入時の諸費用、リフォームなどの改良費が含まれます。ただし、建物部分には減価償却を考慮する必要があり、所有期間によって経年分を差し引いて計算します。

もし正確な購入時の資料がない場合は、売却額の5%を取得費とみなす方法もありますが、できるだけ実額を把握することが望ましいでしょう。

譲渡諸費用

✅仲介手数料

✅売買契約書の印紙代

✅境界画定費用や測量費

✅売却に伴う建物解体費用

✅立ち退き料・明け渡し費用

✅広告費

✅違約金や損害賠償金

不動産売却の際に発生する譲渡諸費用には、不動産会社への仲介手数料や売買契約書に貼付する印紙税のほか、場合により測量費や建物取壊し費用などが含まれることがあります。

物件売却に直接関連する支出であれば譲渡費用に含められるため、領収書や契約書の保管が欠かせません。

こうした費用を整理し、最終的な課税対象額を正しく計算することで、余計な税負担を抑えることができます。

ワンルームマンション売却時に押さえたい5つのポイント

ワンルームマンションを売却する際、特に注意しておきたい重要なポイントを5つに分けて紹介します。

売却後の資金計画や将来の投資プランにも直結するため、売却タイミングや価格設定を含めた総合的な視点が欠かせません。以下に挙げる5つのポイントを把握しておくことで、ワンルームマンションの売却をスムーズに進められ、最適な利益を確保しやすくなります。

①売却のタイミング

✅市況が良いとき

✅築年数の節目のタイミング

✅高い家賃がとれているとき

売却のタイミングを考えるうえで重要なのは、「価格が伸びやすい条件」と「買い手にとって魅力が高い状態」が重なる瞬間を逃さないことです。

まず、市況が良いときは買い手の数が増え、価格交渉が有利に進みやすくなります。

また、築年数の節目は判断ポイントです。特に築10年・20年前後は、修繕リスクを意識する買い手が増える一方で、資産価値がまだ大きく下がり切っていない時期でもあります。

さらに、高い家賃が取れているときは、利回りが良く見えるため投資家からの評価が高まり、売却価格に反映されやすくなります。

②適正な売却価格の設定

相場を踏まえた適正価格を設定することで、売却をスムーズに進められます。

高すぎる価格は買い手の興味を失わせ、売却期間を延ばすリスクが高まります。逆に安すぎる価格では、短期間で売却できても本来得られる利益を逃してしまうかもしれません。

複数の不動産会社に査定を依頼し、価格帯を比較検討することが大切です。

③売却にかかる費用を把握する

売却には仲介手数料や印紙税のほか、場合によってはリフォーム費用なども発生します。これらを正確に見積もったうえで売却益を考えることで、資金計画が立てやすくなります。また、短期譲渡か長期譲渡かによって大きく変わる課税額もあわせて計算しておくと、想定外の費用で慌てることを防ぎやすくなります。

④信頼できる不動産会社を選ぶ

不動産会社の質や得意とするエリアは売却活動の効率に直結します。実績や評判だけでなく、担当者が市場動向やワンルームマンションの需要に精通しているかを見極めることが重要です。

適切な営業戦略や販売活動を提案してくれる会社であれば、より良い条件での売却を実現しやすくなります。

まずは複数社に相談し、比較検討してみるとよいでしょう。

まとめ

ワンルームマンションの売却成功への近道として、税金や計算方法、売却のタイミングに注目し、適切な準備を行うことが重要です。

短期譲渡と長期譲渡では税率に大きな違いがあるため、所有期間を踏まえて戦略的に売り時を決めることがカギとなります。

譲渡所得の計算方法や費用の把握など、事前に必要な情報を整理しておくことで、不動産会社とのスムーズなやり取りが実現しやすくなります。最適な売却タイミングや価格設定、そして信頼できるパートナー選びを組み合わせることで、ワンルームマンションの売却益を最大化できるでしょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

Sayuri Takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/2級ファイナンシャルプランニング技能士/インテリアコーディネーター

関連する記事