サブリースのリスクを徹底解説!契約前に押さえておくべき注意点

投稿日2024/11/15

\ こんな方におすすめです /

- サブリース契約のリスクについて知りたい方

- サブリース契約のリスクの回避方法を知りたい方

- 既に結んでいる契約が安心なのか知りたい方

サブリース契約は、空室リスク軽減や管理業務の外部委託など、魅力的な利点で注目されてきました。一方で、実際には家賃の減額や契約更新時のトラブルなど、想定外のリスクに直面するケースも報告されています。

近年では、サブリース会社の倒産リスクや誇大広告による不当勧誘などの問題も指摘されており、契約を結ぶ際には慎重さが欠かせません。投資のためにローンを組んでいる場合、家賃が想定よりも下がることで返済計画が崩れるリスクもあるため、十分なリサーチが必須です。

本記事では、サブリース契約の仕組みやリスク、そして法規制の変化まで幅広く解説し、契約前に知っておくべき注意点を詳しくまとめました。これからサブリース契約を検討される方は、ぜひ最後までご覧ください。

\ FGHにおまかせ /

サブリース契約とは?その仕組みと基本を理解しよう

まずはサブリース契約の基本的な仕組みや特徴を把握し、どのようなメリット・デメリットがあるのかを知ることが重要です。

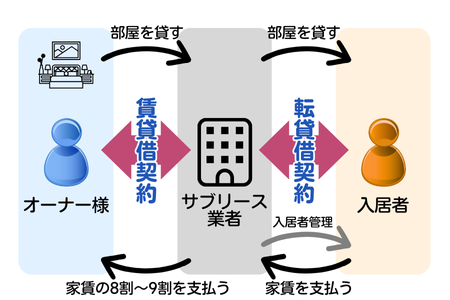

サブリース契約とは、不動産オーナーが所有する物件をサブリース会社に一括借り上げしてもらい、同社が転貸する形で運営する仕組みです。

オーナーは一定の賃料をサブリース会社から受け取るため、空室時の収入減を抑えられるメリットがあります。

ただし、契約には家賃の減額や見直しリスクが存在し、安定収益を約束するものではありません。

通常の賃貸経営では、空室対策や家賃滞納リスクへの対応、修繕費用を含む管理の手間が大きな負担となります。

サブリース契約を利用すれば、物件管理をほぼ丸投げできるため、不動産運営に不慣れな方でも挑戦しやすい点が特徴です。

一方で、管理委託料や契約の縛りにより、想定よりも収益が伸び悩む場合もあります。

また、サブリース会社の経営状況によっては、途中で倒産や事業撤退が起こるリスクも考えられます。

契約内容をよく理解し、最適な運用を模索しながら安定した収益を確保することが、健全な不動産投資の要となります。

サブリースの種類

一般的にサブリースには、固定的に家賃が保証される契約プランと、空室状況に応じて保証額が変わるプランとがあります。

固定型では毎月一定額が支払われるため、「空室リスクを最小化したい」オーナーにとって魅力的です。

ただし、保証期間や免責期間などの詳細を理解していないと、後になって予想外の収入減に直面する可能性があります。

賃料固定型

実際の家賃収入に関係なく、オーナー様が受け取る賃料は毎月一定の額に固定されています。

ただし、入居者が退去した際の賃料免責期間が設けられている場合があり、その期間は新たな入居者がついてもつかなくてもサブリース賃料は支払われません。

実績賃料連動型

実際の家賃収入と連動して、オーナーが受け取る家賃が変更されます。

空室時の賃料保証がありません。

賃料固定型は安心感が高い一方で、サブリース会社側には賃料を引き下げる権限が盛り込まれていることが多い点に留意が必要です。

また、免責期間がある場合は空室リスクとして見込んでおかなければいけません。

これに対して、実績賃料連動型は、状況次第でオーナーの収益が大きく変わる特性があります。ただしこちらも空室時には賃料が保証されないため注意が必要です。

どちらの契約形態にもメリット・デメリットが存在するため、物件の立地やオーナーのキャッシュフロー要件を踏まえて、最適なプランを選ぶことが大切です。

サブリースが一見魅力的に思える主な理由

サブリース契約が多くのオーナーにとって魅力的に映る理由として、リスク回避と管理の手間軽減が挙げられます。

サブリース契約では、空室リスクを担ってもらえるという安心感が得られます。仮に部屋が埋まらなかったとしても、契約によっては家賃の一部もしくは全額が収受できるため、経営リスクをコントロールしやすい点が注目されています。

不動産投資に係るさまざまな業務を一括でサブリース会社に任せることができるため、オーナー様は本業や他の投資に集中できるメリットがあります。

空室や家賃滞納リスクの軽減

サブリース契約下では、空室期間があってもオーナーへの支払いがある程度保証されるケースが多いです。

これにより、オーナーは入居者募集に神経をとがらせる必要が少なくなり、精神的負担を軽減できます。

また、家賃の滞納リスクを回避できる点もサブリースの大きな利点です。

契約内容によっては、仮に入居者が滞納をしても、オーナーが直接催促や債務管理を行わずに済むため、煩わしい管理業務から解放されます。

ただし、サブリース会社と締結している賃料が安定している場合でも、周辺相場や入居率の低下に伴い、更新時に大幅な家賃減額を求められるリスクもあります。常に契約条件や地域相場の変動を把握することが大事です。

不動産管理の手間を大幅に削減できる

通常の賃貸経営では、入居者募集やクレーム対応、退去時の精算業務など、多くの手間がかかります。

サブリース契約であれば、契約締結以降の管理業務は会社側が担うため、オーナーは手間をほとんどかけずに運用できます。

特に物件数が多い場合や遠方に住むオーナーにとっては、人件費や時間を抑えられるという点で大きなメリットです。

地理的条件により、自身で管理が難しい物件を所有している人には好都合なシステムといえます。

ただし、エリアによっては管理費用が高額になり、結果的に想定よりも利回りが下がる場合もあるので、契約前に複数社のプランを比較するなど慎重な検討が欠かせません。

サブリースに潜むリスクとデメリット

安定収入が期待できる一方、長期的な視点で見ると注意が必要なリスクが存在します。

サブリース契約と聞くと、空室リスクの軽減や安定収益をイメージしがちですが、契約内容によってはオーナー側の自由度が制限されるデメリットも否めません。家賃改定に応じざるを得なかったり、契約を解除するのが難しくなったりと、予想外の展開に陥る可能性もあります。

具体的なリスクについて詳しく見ていきましょう。

✅賃料の減額や見直しリスク

✅契約解除・更新ができないリスク

✅免責期間による家賃収入ゼロのリスク

✅原状回復や修繕費用負担増のリスク

✅サブリース会社の倒産リスク

賃料の減額や見直しリスク

サブリース契約の代表的なリスクとして、契約更新時の家賃減額があります。初期契約では相場よりも高額な保証を謳っていたサブリース会社が、物件の稼働率や市況の変化を理由に、更新時に大幅な家賃 reduc を求めるケースは少なくありません。

オーナー様としては、提示された減額条件に合意しない場合、契約解除をちらつかされるなど不利な立場に立たされることもあります。特にローン返済中の物件では、家賃減額は経営にダイレクトな影響を与えます。

結果的に、サブリースによる安心を重視していたはずが、想定外の減額リスクにより不安定な運用となってしまう可能性を常に念頭に置くべきでしょう。

契約解除・更新ができないリスク

サブリース契約は長期にわたり締結されることが一般的で、一度契約すると途中で解約を希望しても違約金や停止条件が厳しく設定されている場合があります。オーナー様側の意向だけで気軽に契約を終了できない点は大きなデメリットです。

また、契約更新時においてもサブリース会社が示す新たな条件が厳しくなることがあり、オーナー様が拒否すれば契約解除に至る可能性があります。結局のところ、両者の利害が一致しないとトラブルに発展しがちです。

良い条件だから更新したいオーナー様 VS 悪い条件だから更新したくないサブリース会社

悪い条件だから解約したいオーナー様 VS うまみがあるから契約し続けたいサブリース会社

売却したいから解約したいオーナー様 VS 売却させたくないから解除に応じないサブリース会社

このように、サブリース契約ではお互いの希望のすり合わせが難しい部分があります。昨今のように家賃変動が著しい状況下ではなおさらトラブルになるケースが増えます。

後から契約条件を変更することが困難な点を十分に理解しておきましょう。

免責期間による家賃収入ゼロのリスク

サブリース契約では、物件引き渡しから一定期間を免責期間とするケースがあります。免責期間中は、サブリース会社が入居者を確保するための準備やリフォームなどを行うために家賃を支払わない契約になっていることがあり、オーナーの収入がゼロとなる可能性があります。

物件購入後すぐに家賃収入が入ると思っていたオーナー様にとって、予想外に収入が途切れる状況は資金計画に影響を及ぼします。特にローン返済が始まっていると、キャッシュフローの見通しが悪くなりかねません。

免責期間の長さや開始時期は会社ごとに異なるため、契約前にしっかりと確認し、運転資金に余裕を持っておくことが肝要です。

原状回復や修繕費用負担増のリスク

サブリース契約では、入居者が退去した際の原状回復や日常的な修繕費用をオーナー様が負担する契約となっていることが多いです。サブリース会社に一括で任せるイメージを持っていても、実際にはすべての修繕費がカバーされるわけではありません。

壁紙の張り替えや設備交換など想定外のコストが発生する場合、利益を圧迫する要因になる可能性があります。特に築年数の古い物件では修繕頻度が高まりやすく、オーナー様の負担が増えるケースもあります。

また、サブリース会社指定の業者で修繕しなければならない契約になっている場合はその業者が適正価格で施工してくれるかもチェックポイントです。

こうしたリスクを理解した上で、修繕費用の分担がどのようなルールになっているかを契約書で確かめることは重要です。曖昧なままサインしてしまうと、後々のトラブルにつながるおそれがあります。

サブリース会社の倒産リスク

サブリース契約を結んでいても、会社が倒産してしまえば家賃の支払いが途絶える危険性があります。倒産となれば契約自体が宙に浮いた状態となり、ローン返済などを続けるオーナー様にとっては致命的な打撃です。

また、会社方針の変更によってサブリース事業から撤退される可能性もゼロではありません。大きなデベロッパーであっても、市況や経営判断によっては採算の取れない物件から撤退する可能性があります。

こうしたリスクを避けるためにも、契約前に会社の財務状況や実績、信用力を調べることが必須です。処分や解約の条件も含め、もしものときにどのような対処ができるかを常に想定しておくようにしましょう。

サブリース契約で見られるトラブル事例

実際にトラブルが発生するケースは後を絶たず、事前に把握しておくことが予防につながります。

サブリース契約にまつわるトラブルの多くは、契約前の説明と実際の運用内容が異なることが原因となります。安定的な家賃収入を強調されていたのに、後日大幅な家賃減額の通告を受けるなど、想定外の事態に直面するオーナー様も少なくありません。

また、短期間で契約をまとめようとするあまり、契約書の内容を十分に確認しないケースも散見されます。特に、修繕費用や更新時の条件変更といった将来のリスク対策が不十分なまま契約を交わし、後々こじれることもあります。

以下の具体的なトラブル事例を知っておくことで、同様のリスクを回避しやすくなり、契約時のチェックポイントが明確になるはずです。

勧誘時の説明と実際の賃料保証が大きく異なるケース

サブリース会社による勧誘で「将来も変わらない家賃保証」を示されたのに、契約後しばらくして実際の家賃保証額が下げられるケースは多く報告されています。景気や地域相場の変動を根拠に提示されることもあり、オーナー様は当初期待していた収入を得られず頭を抱える状況になります。

このタイプのトラブルは、オーナー様が契約書に記載された賃料改定条項を十分に把握していない場合に起きやすいです。当初は高い家賃を掲示して契約を取り付けようとしている可能性もあるため、複数の業者の条件を比較し、妥当性を検討する姿勢が不可欠です。

後から訴訟などの手段に頼るのは労力も時間もかかるため、契約前に疑問をクリアにしておくようにすることが望まれます。

契約更新時に突然家賃保証額を下げられるトラブル

サブリース契約の更新時点で、突然「家賃保証額を引き下げる」と言われる事例も多々見受けられます。オーナー様が断ると「それなら契約を打ち切る」と通告されることがあり、事実上、会社の要求を呑まざるを得ないという状況です。

もしローン返済を行っている物件の場合、家賃が急に下がれば返済負担が重くなり、資金繰りが厳しくなる恐れがあります。

特に複数物件を抱えるオーナー様は、このようなトラブルが重なると経営状況が悪化するリスクが高まります。

この状況を回避する手段としては、事前に契約更新のスケジュールを把握した上で、早めにサブリース会社と条件について交渉し、リスクを最小化する努力をすることが大切です。

解約可能な契約になっていても解約に応じてもらえない

サブリース契約書を確認した際に「違約金○○か月分の支払いをもって解約可能」という旨の文言が書いてあっても解約に応じてもらえないケースがあります。

それは、サブリース会社が借主の立場にあたり借地借家法で守られているからです。

売却に際しサブリース契約を解約したい場合でも応じてもらえない場合は、利回りが下がり結果的に売却価格が下がってしまう可能性があります。

2020年施行の賃貸住宅管理業法(サブリース新法)とは?

サブリースを取り巻く環境は、2020年の賃貸住宅管理業法施行によって大きく変化しました。

この新法により、不動産会社がサブリース契約に関する誇大広告や不当勧誘を行うことが違法となり、オーナー様には契約前に重要事項をしっかり説明しなければならない義務が課されました。具体的には、将来的に家賃が下がる可能性や解約条件など、リスクに関する明確な説明が求められるようになったのです。

さらに、従来の任意登録制度と異なり、一定規模以上の賃貸住宅管理業者は登録が義務化され、監督体制が強化されました。業者が法令違反を行った場合、行政処分や罰金が科される場合もあり、信頼できる業者を選びやすくなったといえます。

ただし、法改正によってすべての問題が解消するわけではなく、オーナー様側も契約内容を十分理解し、必要に応じて専門家の意見を取り入れながら契約を進めることが大切です。

誇大広告・不当勧誘の禁止と業者の説明義務

2020年の法律改正の大きなポイントの一つが、サブリース会社が行う広告や勧誘の規制強化です。将来にわたって「家賃が下がらない」かのような誇大表現や、オーナー様を急かして契約させる不当な勧誘はすべて違法行為とされ、厳しく取り締まられます。

これまではオーナー様側が実際に被害を受けてからでないと対処が難しいケースもありましたが、現在では法律により今回のような誤解を招く説明自体が制限されています。トラブルの未然防止を目的とした制度のため、契約を結ぶ際に業者の説明に不審点を感じたら、遠慮なく質問するべきでしょう。

重要事項説明を行う際にも、書面や口頭できちんと理解を確認することが求められています。契約後のトラブルを避けるためにも、曖昧な点を残さず明確に把握してからサインするように心掛けてください。

サブリース会社の選び方とチェックポイント

サブリース契約を検討する際には、信頼性の高い会社を選ぶことがトラブル防止の第一歩です。

サブリース会社は大小さまざま存在し、それぞれで保証内容や手数料、得意とするエリアなどが異なります。契約を焦らず複数の会社を比較し、信頼性や総合的なサービス内容を評価することが重要です。

特に会社の経営基盤に不安がある場合は、倒産リスクから賃料の保証が途絶えてしまう危険性があります。独自に業者の財務状況やクチコミを調べるなどして、なるべく安定性の高い企業を選ぶと安心です。

また、契約時にリスクも含めて丁寧に説明してくれる業者ほど、誠実な対応が期待できる傾向があります。メリットだけを強調する勧誘姿勢には警戒し、不明点はすべて確認したうえで契約を結ぶようにしましょう。

会社の経営基盤や信頼性を確認する

サブリース会社が長く事業を続けてきた実績や財務安定性を示すデータは、契約を検討する際に大きな判断材料となります。過去の決算情報や業界での評判、利用者の口コミなどをチェックし、短期的な拡大路線だけを追う企業ではないかを見極めましょう。

大手で知名度の高い企業でも必ずしも安心とは限りませんが、ゼネコンや総合不動産会社などのバックボーンがある場合は倒産リスクが相対的に低い場合があります。いずれにしろ、安易に契約を急ぐのではなく、複数社のプランを慎重に比較検討することをおすすめします。

さらに、契約後も定期的にサブリース会社の経営状況に目を配るのが望ましいでしょう。経営方針の変更や経費削減策が入居管理に影響を与える可能性があるため、オーナー様としてもある程度のアンテナを張っておくことが重要です。

リスク説明が十分かつ契約条件が納得できるか

サブリース契約では、家賃減額リスクや修繕費負担、契約更新時のトラブルなどネガティブな面も正直に説明する業者が信頼できます。契約前に「減額の可能性はゼロです」などと言い切るような業者は、実態を隠している恐れがあるため注意が必要です。

契約内容を理解するうえでは、更新時の家賃改定条件や解約条件、免責期間などをしっかりと読み込むことが欠かせません。納得できない点があるなら話し合いを行い、条件を調整してもらうことも検討すべきです。

最終的に契約を決める前には、別のサブリース会社や通常の賃貸経営と比較するのも有用です。比較材料を多く用意してから判断を下すことで、後悔の少ない選択につながります。

サブリースが向いているケース・向いていないケース

すべてのオーナー様にとって最適とは限らないため、自身の目的や状況に合わせた検討が必要となります。

サブリース契約は、空室対策や管理の煩雑さを避けたいオーナー様には大きな安心感をもたらします。一方で、市場環境の変化を柔軟に活かして家賃収入を最大化したい人にとっては、長期契約の縛りがデメリットとなる可能性もあります。

また、将来的に物件の売却を視野に入れている場合、長期のサブリース契約が買い手との交渉に影響を与え、最適な売却タイミングを逃すリスクもあるでしょう。どのような投資スタイルを優先するかによって、サブリースの適否は大きく変わってきます。

賃貸経営に時間をかけられない方や、不動産投資における細かい手続きを苦手とする方にはサブリースが向いている可能性が高いです。逆に、短期間で転売益を狙うなど積極的な戦略をとる場合は不向きかもしれません。

長期的に安定収入を得たいオーナー様は向いている

サブリース契約の一番の利点は、そこそこの利回りを長期間にわたって確保しやすい点にあります。特に不動産投資が初めての方や、本業が忙しく管理業務に時間や労力をかけられないオーナー様には、一定の家賃保証があるサブリースは魅力的といえます。

契約当初から管理委託がセットになっているため、クレーム対応や入退去時の手続きも会社が代行してくれます。資産形成においてリスク分散を重視するならば、サブリースは一つの有力な選択肢になるでしょう。

ただし、保証額や契約期間には幅があるので、希望条件と実際の契約内容が合っているかどうかを見極めたうえでサインすることが大切です。

短期的に大きな利益を出したい場合は不向き

サブリース契約は長期的な安定収入を重視する設計が多いため、相場上昇などのチャンスを逃しやすいというデメリットがあります。短期間で賃料を引き上げたり、高値で物件を転売したりして利益を大きく狙う投資家にとっては、サブリースの固定契約はデメリットに感じるでしょう。

また、サブリース会社に支払う管理手数料や保証料が差し引かれるため、想定よりもキャッシュフローが少なくなることがあります。短期的に投資回収を狙いたい場合は、通常の賃貸契約で自主管理しながら入居者を募るほうが利潤を上げやすいケースも多いです。

このように、早期に大きなリターンを求める人には、サブリースの特性が合わない可能性が高いです。自身の投資目線とリスク許容度をしっかり吟味して、契約形態を選ぶことが欠かせません。

まとめ

メリット・デメリットを十分に理解し、適正な契約を結ぶことが健全な不動産運用の要となります。

サブリース契約には、空室リスクの回避や管理負担の軽減など多くのメリットがありますが、家賃の減額リスクや契約解除の難しさ、サブリース会社の倒産リスクなど、見過ごせないデメリットも存在します。契約前にこれらのリスクを正しく認識しておくことが、長期的な安定運用の鍵となるでしょう。

近年施行された賃貸住宅管理業法により、誇大広告や不当勧誘が禁止され、業者の説明義務は強化されました。しかしながら、最終的にはオーナー様自身が契約内容やリスクを理解し、適切に判断を下す姿勢が不可欠です。

物件の立地や投資目標によっては、サブリース以外にも選択肢は多くあります。多角的に比較検討したうえで、自分に合った形で不動産運用を行い、将来的な資産形成に役立てていただければ幸いです。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 2級ファイナンシャルプランニング技能士 / インテリアコーディネーター

株式会社FGH マーケティング部

新卒以来、不動産業界・建設業界に一貫して従事し、投資用ワンルームマンションの売買・管理・活用に関する豊富な実務経験を積む。

専門知識を活かしつつ、初心者の方にもわかりやすく情報を届けることをモットーに、コラム執筆や監修にも携る。

プライベートでは2児の母。家庭でも「お金の大切さ」を子どもと一緒に学びながら、楽しく金融教育に取り組んでいる。

このコラムを書いている人

マンション経営ラボ 編集者

最新の不動産投資情報や株式、投資信託、為替など幅広い投資コンテンツを掲載。 オーナー様自身で最適な不動産の購入・売却・運用の判断材料になる情報をタイムリーに提供いたします。

関連する記事