不動産投資ローンの5年ルールの落とし穴!変動金利の返済額見直しと注意点

投稿日2025/05/16

不動産投資ローンの変動金利では、「5年ルール」「125%ルール」という返済額の激変緩和の仕組みが語られることがあります。

しかし、これらは金利上昇リスクを消す制度ではなく、理解が浅いと返済計画やキャッシュフローの見立てを誤る原因になります。

本記事では、5年ルール・125%ルールの基本から適用条件、メリットの裏にある落とし穴、未払利息を避ける実務的な対策までを整理します。

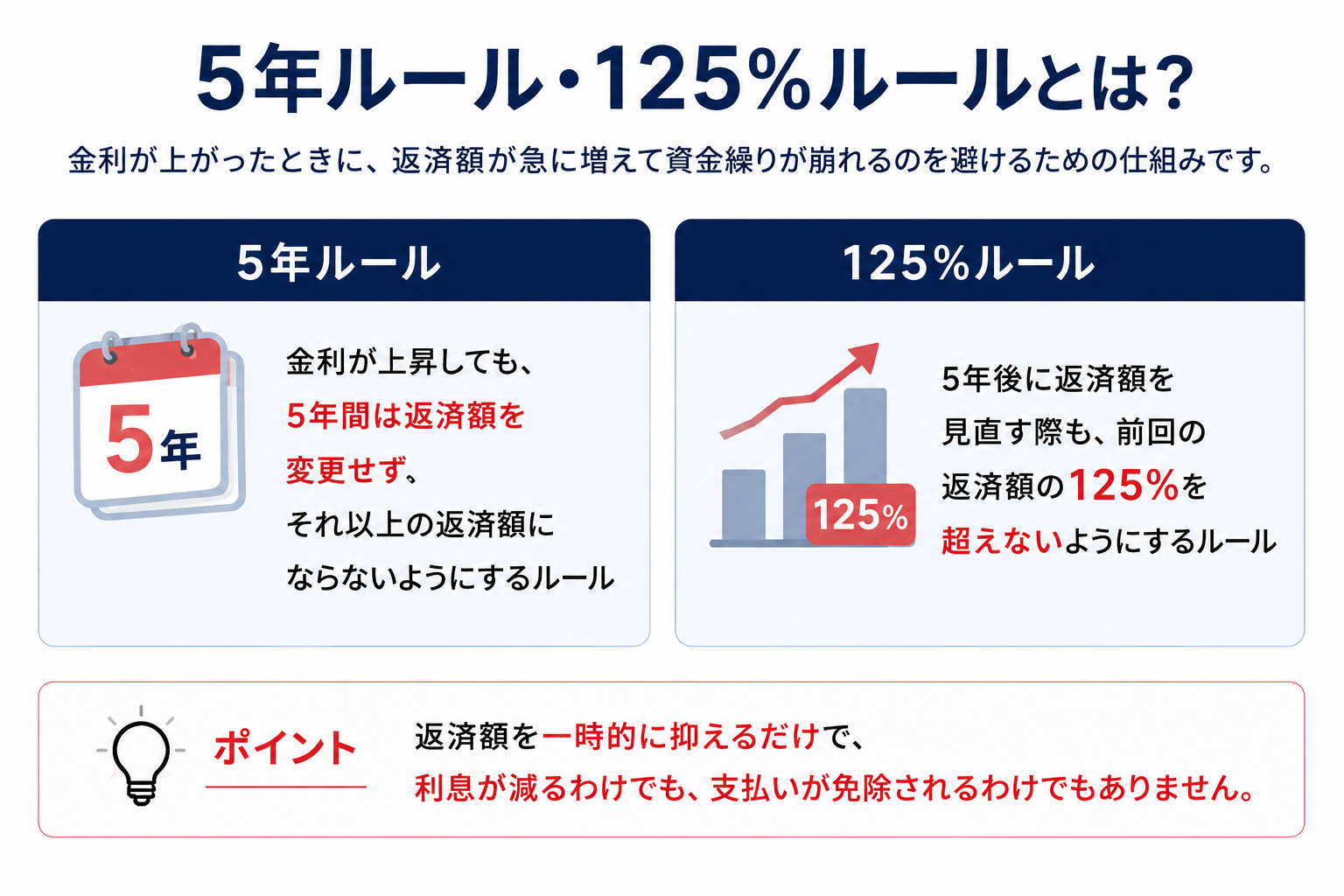

5年ルール・125%ルールの基本

まずは「金利が変わること」と「毎月返済額が変わること」が別物である点を押さえたうえで、5年ルールと125%ルールの役割を整理します。

変動金利は、契約条件に従って金利が定期的に見直されます。一方で、毎月の返済額は金利と同じタイミングで必ず変わるとは限らず、返済額の変更は別のルールで動くのがポイントです。

5年ルールと125%ルールは、金利が上がったときに返済額が急に増えて資金繰りが崩れるのを避けるための仕組みです。

誤解されている方も多いようですが、これは返済額を一時的に抑えるだけで利息が減るわけでも、支払いが免除されるわけでもありません。

不動産投資では、返済額が見かけ上安定している期間こそリスクが隠れやすい局面です。金利上昇は返済額の内訳に先に表れ、元金の減り方や将来の返済負担として遅れて効いてきます。

5年ルール:返済額は5年ごとに見直し

5年ルールは、変動金利であっても毎月返済額を頻繁に変えず、一定期間は返済額を据え置き、一般に5年ごとに返済額を再計算する仕組みです。金利は途中で動いても、返済額そのものはすぐには変わらない設計になっています。

据え置き期間に金利が上がると、毎月返済額の中で利息が占める割合が増え、元金に回る分が減りやすくなります。つまり、返済額が同じでも返済の中身が変わり、元金が予定より減らない状態が起こります。

投資ローンでは元金の減りが遅いほど、売却や借り換えの自由度が下がりやすくなります。返済額が変わらないことを安心材料として扱うのではなく、残債の減り方と利息負担の増え方を同時に確認する姿勢が重要です。

125%ルール:返済額の増加は最大125%まで

125%ルールは、5年ごとの返済額見直しで増額が必要になっても、直前の返済額の最大1.25倍までに増加を抑える上限制です。急な返済額増加を和らげるための激変緩和として位置づけられます。

注意点は、上限で抑えられた差分が免除されるわけではないことです。本来必要な返済額に届かない分は、元金の減少が後ろ倒しになったり、条件次第では未払利息として積み上がったりして、将来にしわ寄せされる可能性があります。

投資判断では、125%ルールがあるから大丈夫ではなく、上限があるために何が先送りされるのかを理解する必要があります。返済額の伸びを抑えた結果、残債が高止まりし、売却時の手残りや借り換え余地を圧迫することも現実に起こり得ます。

\ FGHにおまかせ /

【ご相談実例】変わらない返済額が、実は収支に大打撃

今回のベースになるのは、投資用ワンルームマンションを保有するサラリーマンオーナー様のケースです。

ご本人は『毎月の返済額がずっと同じだから、金利上昇の影響はまだ出ていない』と認識されていました。

しかし、返済予定表を確認すると、実際にはローンの減り方が大きく鈍っていました。

| 融資実行年月 | 2019年6月 |

| 借入額 | 約1,960万円 |

| 返済期間 | 35年 |

| 契約当初金利 | 約2.10% |

| 現在金利 | 約2.95% |

| 毎月返済額 | 62,480円 |

毎月の返済額は62,480円で、契約当初から変わっていません。ここだけを見ると『問題なし』に見えます。ところが、重要なのは金額そのものではなく、その62,480円が利息にいくら、元金にいくら回っているかです。

なぜ返済額が変わらないのか

5年ルールが適用される変動金利型ローンでは、一般的に次の2つのルールが同時に存在します。

1.金利は半年ごとに見直される

2.返済額は5年ごとにしか見直されない

つまり、金利はニュースの通り細かく上がっていても、口座から落ちる返済額はしばらく同じままです。オーナーから見ると『何も変わっていない』ように見えますが、実際には返済額の内訳だけが静かに悪化していきます。

通帳の引落額が同じという事実は、『借入コストが上がっていない』ことを意味しません。

むしろ、利息負担が増え、元金の返済が後ろ倒しになっている可能性があります。

返済額の中身はこう変わる

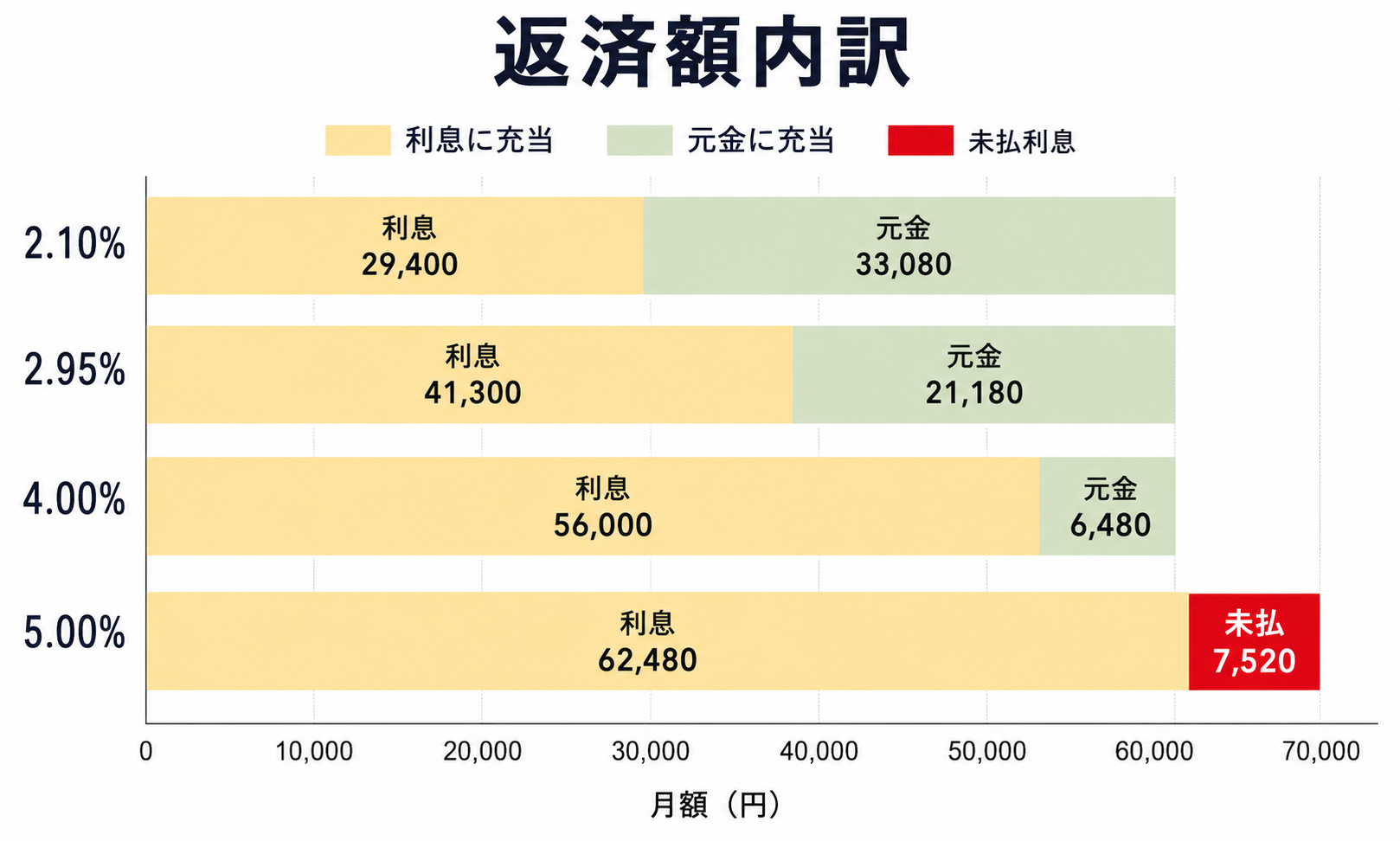

下の図は、毎月返済額が62,480円で固定されたまま、金利だけが上がった場合のイメージです。現在残高を約1,680万円として概算しています。

見ていただきたいのは、金利2.10%では約3.3万円が元金に回るのに対し、2.95%では約2.1万円、4.00%では約6,480円まで縮むという点です。

つまり、同じ金額を払っていても、ローンの進み方は大きく遅くなります。

さらに5.00%の例では、利息だけで月62,480円を超えてしまい、超過分は未払利息として残る可能性があります。ここまで来ると、見た目の月額は同じでも、中身はかなり危険です。

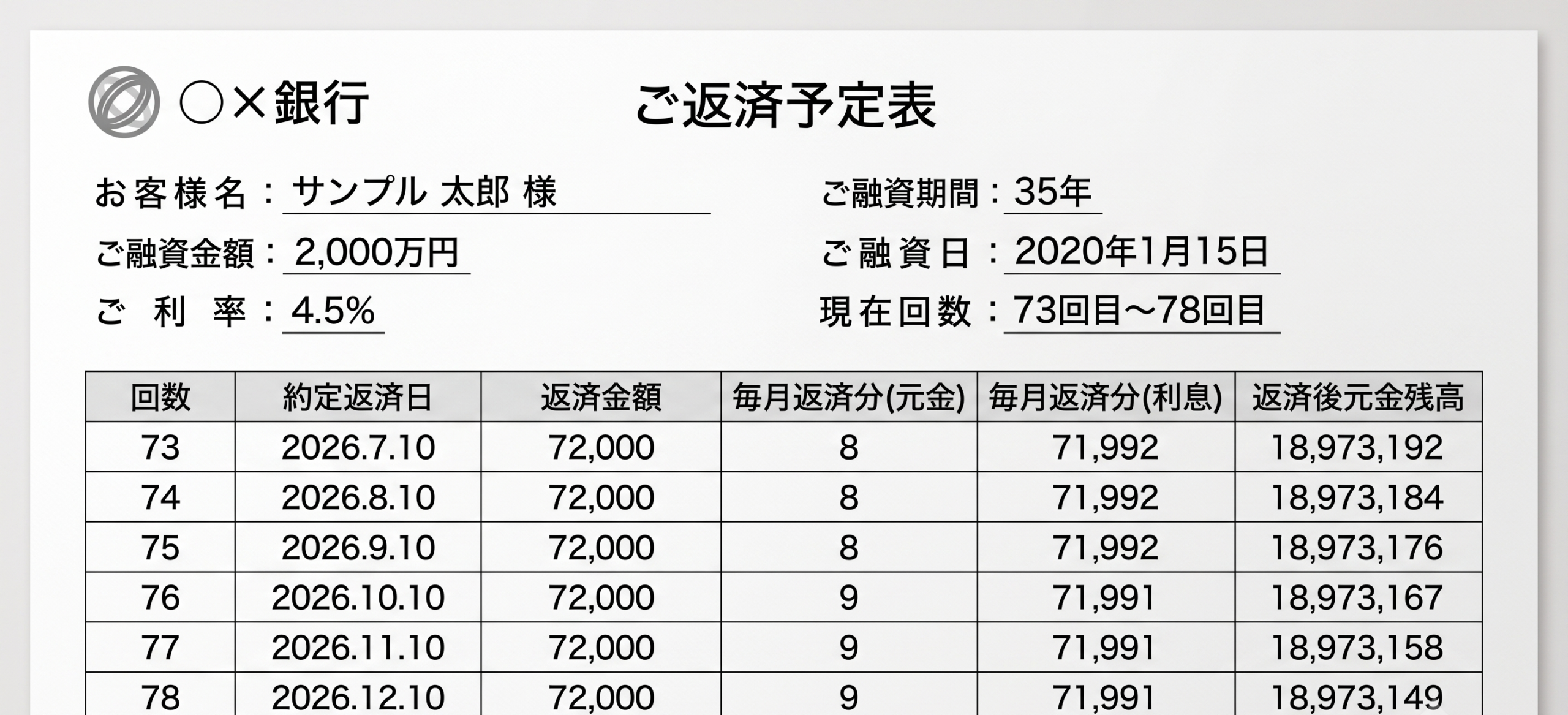

本当にあった怖い返済予定表

別のオーナー様ですが、金利の上昇により、元金が毎月数円しか減っていないことが発覚したケースがあります。

昨今の度重なる金利上昇により、実際にこのようなことが起こりうるのです。

毎月72,000円という決して小さくない金額をきちんと支払っているにもかかわらず、その内訳を見ると、元金に充当されているのはわずか「8円」や「9円」のみ。

支払額のほぼ全額にあたる「71,992円」が利息の支払いに消えてしまっています。

返済は毎月一定きちんとしているのに、支払っていると思っていたものは実はほとんどが利息だけだった、ということが現実に起こるのです。

これではローン残高はいつまで経っても減りません。

変動金利の「5年ルール」や「125%ルール」は、毎月の支払額を一定に保ち家計を守る仕組みですが、その裏ではこのように元金の減少が極端に遅くなる(あるいは未払利息が裏で膨らんでいく)という大きなリスクが潜んでいます。

金利上昇局面では、毎月の返済額だけでなく「その内訳」を定期的に確認し、適切な対策を打つことが極めて重要です。

5年ルール・125%ルールのメリット・デメリットと落とし穴

5年ルール・125%ルールは家計(投資キャッシュフロー)の急変を抑える一方、見えにくいコストやリスクを生みます。

激変緩和は、短期の資金繰りを守る目的では有効です。しかし投資ローンでは、返済額の安定がそのまま安全性を意味しない点が落とし穴になります。

家賃収入は上がりにくい一方、金利は環境で上がることがあります。返済額の上昇が抑えられると、表面上のキャッシュフローは維持できているように見えますが、その裏で元金が減らず、純資産の改善が進まない状態に陥りやすくなります。

結果として、借り換えや売却などを考えたい局面で、残債が重く足かせになることがあります。

メリットだけでなく、将来身動きがとりづらくなってしまう可能性まで含めて検討する必要があります。

メリット:急な返済額増加を抑えられる

最大のメリットは、金利が上がっても返済額がすぐに跳ね上がらず、家賃収入と返済の差であるキャッシュフローの急変を和らげられることです。

投資では、短期的に赤字転落するかどうかが心理面にも資金面にも大きく影響します。

返済額が据え置かれる期間は、家賃の見直し、支出削減、管理条件の改善、借り換え準備、繰上返済資金の確保など、打ち手を講じる時間を確保できます。

金利上昇が一時的に終われば、実害が小さくなる可能性もあります。

ただし、このメリットは時間を稼げるという性質のものです。稼いだ時間を使って何をするかが重要で、何もしないまま据え置き期間が終わると、次の見直しで負担が一気に顕在化しやすくなります。

デメリット:未払利息が発生する恐れがある

金利上昇局面で、据え置かれた返済額が利息分に足りなくなると、支払い切れていない利息が未払利息として積み上がる恐れがあります。返済はしているのに、利息を払い切れていないという状態です。

未払利息が発生すると、元金が減りにくいだけでなく、見え方として残債が減らない、場合によっては増えて見えることもあります。

未払利息を回避するためにできること

制度を知るだけでなく、未払利息や将来の返済額急増を避けるための打ち手を、投資判断に落とし込みます。

未払利息や返済額の急増は、金利そのものをコントロールできない以上、資金計画と契約上の選択肢で対策する領域です。

重要なのは、金利が上がっても破綻しない状態を作り、そのうえでコストを最適化する順序です。

対策は大きく、返済を前倒しして残債を圧縮する、借り換えを検討する、金利タイプを変えてリスクを確定させるの3方向に分けられます。

対策その1. 繰上返済・返済額増額を進める

返済額の増額が可能な商品であれば、金利上昇局面で早めに増額して元金の減少ペースを維持するという考え方もあります。

5年ルールで返済額が据え置かれている間に、任意で追加返済できるかどうかが実務上の分かれ目になります。

ただし投資では、手元資金が減ると空室や修繕に耐えられなくなるリスクもあります。

繰上返済は金利リスクの低減策である一方、流動性リスクを高める可能性があるため、生活防衛資金と物件運営資金を分けたうえで、余剰の範囲で実行するのが基本です。

対策その2. 金利が低いローンへの借り換え

借り換えは金利だけでなく、諸費用と条件差を含めて損益分岐を見ます。

代表的には、借り換え諸費用、残存期間、金利差、団信や保証料の条件、違約金の有無、審査通過可能性、LTV、物件評価、家賃下落リスクなどが判断材料になります。

対策その3. 固定金利への切り替え

固定金利への切り替えは、将来の金利上昇リスクを確定コストに変える選択です。

安心感は増えますが、変動金利より固定金利は数パーセント高いのが一般的です。

変動のときより高くなった金利でもキャッシュフローが回るか、空室や修繕が重なっても耐えられるかを事前に確認する必要があります。

想定より金利が上がったケース、家賃が下がったケース、稼働が落ちたケースなど、現実的な数字で比較すると、安心のためのコストが過大か適正かを判断しやすくなります。

このようなときは売却を検討すべき?

金利が上がっても、『すぐ売るべき』という意味ではありません。

ただし、次のサインが複数当てはまるなら、保有継続だけでなく売却も並行して検討すべきタイミングです。

✅返済予定表を見ると、元金充当額(元金返済に充てられる金額)が借入当初より大きく減っている

✅次回の返済額見直しで、毎月の返済額が家賃収入を上回り赤字になる可能性がある

✅空室・修繕・管理費を加味すると、毎月の持ち出しが増えている

✅今後さらに返済額が上がっても、家賃の値上げだけでは吸収できそうにない

不動産投資では、一時的に収支が悪化しても、家賃相場の上昇や将来的な資産価値の維持によって回復するケースもあります。

しかし、複数の悪化サインが見られる場合は、保有を続けるリスクが高まっている可能性があります。

このような状態では、保有を前提とした対策だけでなく、現在の市場価格で売却した場合の手取り額や収支改善効果も確認し、複数の選択肢を比較検討することが重要です。

早めにシミュレーションを行うことで、より有利な判断につながります。

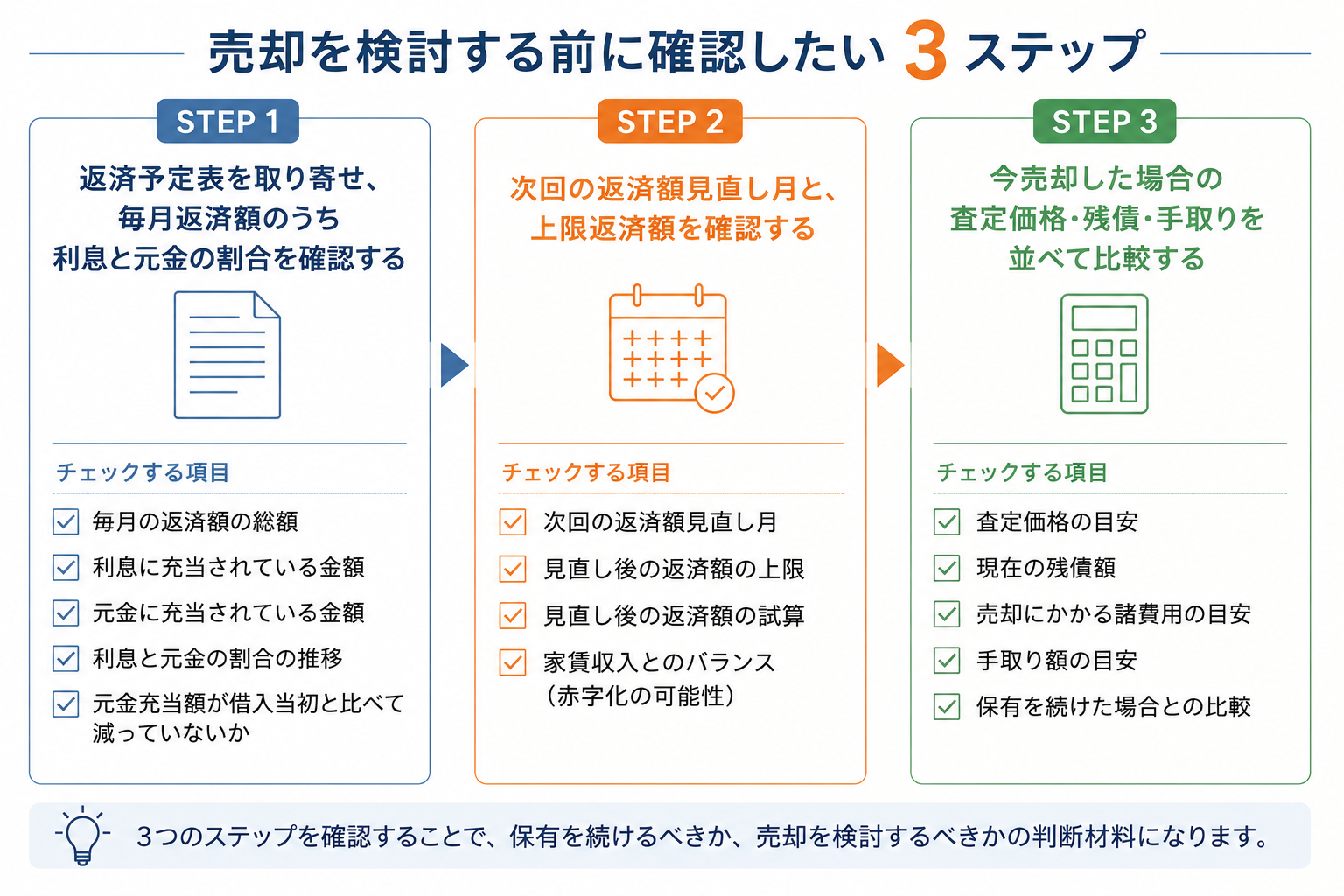

安心のために、今すぐできる3step

【Step1】返済予定表を取り寄せ、毎月返済額のうち利息と元金の割合を確認する

まずは金融機関から返済予定表を取り寄せ、毎月の返済額が「利息」と「元金」にどのように配分されているかを確認しましょう。

変動金利では、金利が上昇すると返済額のうち利息が占める割合が増え、元金の返済が進みにくくなることがあります。

借入当初と比べて元金充当額が大きく減っている場合は、返済効率が悪化しているサインです。まずは現状を正しく把握することが、今後の判断の第一歩となります。

【Step2】次回の返済額見直し月と、上限返済額を確認する

次に確認したいのが、返済額の見直し時期と見直し後の返済額です。変動金利型ローンでは、一般的に5年ごとに返済額が見直され、金利上昇時には返済額が増える可能性があります。

また、「125%ルール」が適用されている場合でも、増加分の支払いが先送りされるだけで、利息が免除されるわけではありません。

見直し後も家賃収入で返済を賄えるか、毎月の収支を試算しておくことが重要です。

【Step3】今売却した場合の査定価格・残債・手取りを並べて比較する

最後に、保有を続ける場合だけでなく、売却した場合の収支も比較してみましょう。現在の査定価格、ローン残債、売却にかかる諸費用を確認すれば、実際に手元へ残る金額の目安が分かります。

そのうえで、今後も保有した場合の収支やリスクと比較することで、自分にとってより合理的な選択がしやすくなります。

売却を前提にするのではなく、選択肢の一つとして把握しておくことが大切です。

山丸慎太郎

もし、ご自身での正確なシミュレーションや今後の見通しを立てるのが難しい場合は、返済予定や見込み家賃のバランス、今後の物件価格の推移なども含めて、弊社でしっかりとサポートさせていただきます。ぜひ一度、お気軽にご相談ください。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/インテリアコーディネーター

関連する記事