ワンルームマンション投資のマイナス収支は怖くない?失敗原因と対策を総合解説

投稿日2025/11/13

ワンルームマンション投資は比較的少額から始められることや、ローンを組みやすい点が魅力とされています。

しかし、いざ蓋を開けてみると、収支がマイナスになり毎月のキャッシュフローに悩む投資家は少なくありません。

特に一括借上げ契約や新築物件の家賃下落など、想定外のリスクを把握しきれずにマイナス収支に陥るケースがあります。

とはいえ、マイナス収支が発生してもすぐに失敗とは限りません。

インカムゲインが得られなくても、キャピタルゲインで取り戻せる可能性もあるのが不動産投資の面白いところでもあります。

投資の期間や戦略次第で、損切りするよりも継続的に保有したほうが最終的なリターンが高くなることもあります。

本記事ではワンルームマンション投資でマイナスが生じる原因や、そのリスクをどう軽減・対策すればいいのかを総合的に解説します。投資エリアの見直しや空室対策、ローンの借り換えなど、具体的なポイントを押さえてより安定した収益を目指しましょう。

\ FGHにおまかせ /

ワンルームマンション投資でマイナスになる主なケース

まずはワンルームマンション投資がマイナス収支に陥る代表的なケースを、原因とともに確認しておきましょう。

✅家賃の下落

✅空室が続く

✅修繕費や管理費の負担増

✅融資条件・金利への理解不足

家賃の下落

家賃の下落は、ワンルームマンション投資で収益がマイナスに転じる大きな要因の一つです。

新築時に設定された高めの家賃が築年数に応じて下がっていくと想定通りの家賃収入が得られず、ローン返済額とのバランスが崩れることがあります。

エリアの需要と供給のバランスを見誤ったり、物件の魅力が薄れたりすると、家賃を下げなければ入居者を確保できず、結果的に収支悪化を招きやすいのです。

空室が続く

入居者がなかなか見つからず空室期間が長引くと、家賃収入がゼロになるためローン返済や管理費の支払いがダイレクトに負担になります。特にワンルームマンションは単身者向けの需要が高い反面、入居と退去のサイクルが早いという特徴もあります。そのため日頃から積極的な空室対策や設備メンテナンスに取り組み、継続的に入居希望者を呼び込む工夫が必要です。

修繕費や管理費の負担増

築年数の経過とともに建物や設備が老朽化し、修繕費や管理費が重くなっていきます。とくに共用部分の大規模修繕や、室内の原状回復工事が重なると、一度に大きな出費が発生することも珍しくありません。

事前に修繕計画や積立金について確認し、予想外の出費があっても耐えられる資金管理を行うことが大切です。

融資条件・金利への理解不足

融資を受ける際に変動金利型ローンを選んだ場合、将来的な金利上昇によって返済額が増え、収益がマイナスに転じるリスクがあります。

投資開始時に金利が低くても、経済情勢の変化で利率が上がるとキャッシュフローは大きく圧迫されます。

融資条件を十分に検討し、固定金利や金利上昇時のシュミレーションも行っておくことが、長期的な安定投資のカギです。

キャッシュフローとマイナスの関係を知ろう

投資で重要なのは毎月のキャッシュフロー。ここでは、ローン返済による赤字や完済後の収益転換について解説します。

ワンルームマンション投資では、月々の家賃収入から管理費やローン返済額を差し引いた「キャッシュフロー」が常にプラスであることが望ましいです。

しかし早期にローンを組んで、さらに一括借上げ契約などの手数料を差し引くと、実質的に毎月1万円程度のマイナスになるケースはよく見られます。

こうした状況でも、出口の金額さえよければキャピタルゲインを得ることができ投資として成り立つ場合があるため、一概に失敗とは言えません。

キャッシュフローシミュレーションの基本

キャッシュフローシミュレーションでは、家賃収入、管理費、ローン返済額、修繕積立金、空室リスクなどをできるだけ細かく試算します。

特にローン返済が毎月の支出の大きな割合を占めるため、将来的な金利上昇も織り込んで複数のシナリオを立てることが重要です。これらの数値を基に長期的なプランを立てておくことで、マイナスが継続した際の対策が検討しやすくなります。

ローン返済によるマイナスと完済後のプラス転換

投資初期のローン返済中は支出が大きく、マイナスが続くことがありますが、完済後には毎月の返済負担がなくなるため、家賃収入がそのままプラスとなる点がワンルームマンション投資の魅力です。

長期的には、売却によるキャピタルゲインも期待できるため、一時的に赤字が出ても投資期間全体で見ればプラスに転じるケースは少なくありません。

最終的には、完済後の家賃収入が老後の安定収入としても機能する可能性があります。

購入直後からの赤字は要注意

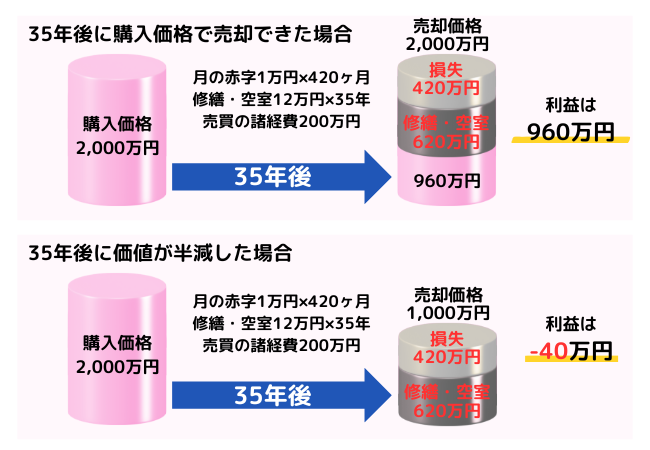

ただし、完済までの残期間が長く初期の段階から赤字が続いているような物件の場合は要注意です。

昨今の金利上昇や、修繕積立金など諸費用の値上がりにより、購入から10年未満でも1万円近いマイナスが出てしまっているお客様からの売却相談も増えています。

単純に月平均1万円のマイナスで35年間運用したケースをシミュレーションしてみましょう。

このシミュレーションでは修繕積立金の値上がりリスクや金利の変動リスクを考慮していないため、場合によっては損失は広がります。

購入方法や物件によりますが、ローン完済後に売却しても赤字分を回収できないというケースは多いようです。

早期に赤字転落してしまった場合は毎月のマイナスを耐え忍び物件の価値が上がるタイミングを見計らうか、早々に見切りをつけるかはなかなか素人判断では難しいところです。

一時的にマイナスでも問題ない?長期投資のメリットとデメリット

投資期間を長く取ることで一時的なマイナスを許容し、将来的な大きなリターンを狙う手法もあります。

ただし、併せてリスクについても理解しておきましょう。

マイナス収支が続いても、ローン返済を通じて資産を徐々に形成できるのが長期投資の特徴です。

短期的には月々の持ち出しが発生しても、物件の資産価値や家賃収入が維持・向上すれば、売却時や完済後に大きなリターンを得られます。

一般的に不動産価格は景気やエリア需要に左右されるため、時間をかけて相場の上昇を待つ戦略は効果的といえるでしょう。

実際に、2015年頃までに投資用不動産を購入したオーナー様は手残り多く売却を完了している方も多いです。

ただし、時間の経過とともにリスクも増大する点を見落としてはいけません。

金利が急上昇すれば返済負担は重くなり、築年数の経過で修繕費もかさみます。

また社会情勢の変化によりエリアの需要が減少するなど、予測困難な要素があるのも事実です。そこで、状況に応じて投資戦略を柔軟に変えていく判断力が欠かせません。

長期投資のメリット

長期投資では、ローン返済を続けながら少しずつ物件を増やし、将来的に大きな資産価値を得られる可能性があります。さらに長期的に需要が高いエリアを見極めることができれば、ワンルームマンションでも安定した家賃収入が続きやすいです。

相続税対策や年金のような積立感覚で資産を築ける点も、長期保有のメリットといえます。

長期投資のデメリット

長期運用を考えるほど、金利上昇や修繕費の増加といったコスト面のリスクが無視できなくなります。築年数が経つほど設備や内装の一部が陳腐化し、その都度費用を掛けてリフォームやリノベーションを行わなければなりません。

また、地価や賑わいが急激に変化したエリアでは、家賃相場が想定より下落する可能性もあり、投資判断を見誤ると大きな赤字へつながります。

マイナス収支を回避・改善する具体的対策

最後に、マイナス収支をできるだけ避け、または改善するための具体策をまとめます。

✅投資エリアや物件自体の見直し

✅空室対策と募集条件の再検討

✅ローン借り換えや繰り上げ返済

投資エリアや物件自体の見直し

収益性の高い物件を選ぶには、まず需要があるエリアを狙うことが鉄則です。駅からのアクセスや周辺の生活環境を確認し、将来的に人が集まる見込みがあるかを見極めましょう。

さらに物件の築年数や設備の状態、管理体制なども考慮し、長期的に安定した家賃収入を得られる可能性の高い物件を慎重に見極めることが大切です。

また、購入時に精査したとしても、保有から年月が経つと状況も変化します。

ご自身の保有物件のエリアでネガティブ情報、ポジティブ情報がないか常にアンテナをはり相場観を把握しておきましょう。

すぐに売却するつもりがなくても、不動産会社の無料査定を活用してみてもよいでしょう。

エリアごとの人口動態やワンルームマンションの特徴をみてみる

空室対策と募集条件の再検討

入居者が確保できないと、どれだけ優れた物件であってもマイナスが続きます。

家賃交渉を受けやすい状況ならば、多少の値引きをしてでも貸し続けたほうが長期的にはプラスになることもあります。

また、入居率を上げるために募集条件や賃貸条件を柔軟に見直すことが欠かせません。たとえば礼金の減額やインターネット無料化など、入居者の魅力を高める施策を導入すると効果的です。

ローン借り換えや繰り上げ返済

金利が高いローンを利用している場合は、低金利ローンへの借り換えを検討することで月々の返済額を大幅に削減できます。余剰資金があるならば繰り上げ返済を行うことで利息負担を減らし、キャッシュフローを早期に改善することも可能です。

ただし、借り換え時の諸費用や手数料を含めたトータルコストを計算し、メリットが得られるかをよく見極める必要があります。

損切りか継続保有か?マイナス収支の判断ポイント

収支が悪化した際に保有を続けるのか、売却を決断するのかは難しい判断です。

ここでは損切りのメリット・デメリットと検討材料を紹介します。

損切りか継続保有か?チェックリスト

損切りを行うタイミングは、家賃収入が継続的に下落しているか、修繕費の急激な増加が予想されるかなど、キャッシュフローの見通しが重要な判断材料となります。

売却のタイミング次第で、物件の資産価値が大きく変わります。エリアの地価上昇や再開発などで追い風が吹いている場合は、高く売却してキャピタルゲインを得られる可能性があります。

エリアの資産価値が下がり続ける場合は、損切りの先延ばしで売却価格がさらに下がるリスクも考慮しなければなりません。いかに早めに状況を把握し、柔軟に行動できるかがカギとなります。

損切りのメリット

✅マイナス分を他の投資にあてることができる

✅精神的な負担を解消できる

ワンルームマンション投資でマイナス収支が続く場合、保有を続ければさらなる赤字を累積するリスクがあります。

そのような物件では、早期に売却することで損失を最小限に抑え、新たな投資機会に資金を回せるメリットもあるでしょう。

マイナス収支が長期化すると精神的な負担も大きいため、早めに決断して不安を解消できる点も利点でしょう。

損切りのデメリット

✅将来物件の価値が上がったときに後悔する

✅残債が割れる場合は持出金が必要になる

不動産は数ヶ月で何倍もの金額に上がることはありませんが、5年10年というスパンで見たときに価値が変わっている可能性があります。

直近で再開発の計画が立てられていたり、大学誘致、新駅の開通などの見通しが立っていれば価値は上がるかもしれません。

限られたエリアにはなりますが、人口増加が続くような立地の物件であれば少し売却は慎重になってもよいのかもしれません。

また、購入から間もない物件は売却価格よりローン残高の方が高くなってしまうことがあります。

そのような場合には差額を自己資金で補填するか、別途借り入れをする必要があるため注意しましょう。

信頼できる専門家に相談する

損切りか継続保有かの判断は、投資の知識や経験が少ない方には非常に難しい作業です。

そのため、不動産投資の専門家やセミナーを活用して情報を集めると良いでしょう。

専門家は市場データや将来予測に基づく客観的な診断を提供できるため、冷静な判断材料として役立ちます。

このコラムを書いている人

Sayuri Takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/2級ファイナンシャルプランニング技能士/インテリアコーディネーター

関連する記事