マンション投資で頭金入れる?入れない?頭金なしのメリット・デメリットを解説

投稿日2020/05/22

マンション投資を始める際に大きな関門となるのが頭金の準備です。

マンション投資を始める際に大きな関門となるのが頭金の準備です。物件価格の一部をあらかじめ支払うことで、融資の審査状況や利回り、そして投資の安定性に大きく影響を与えます。

自己資金とのバランスをどのように考えるかは、今後の投資計画を左右するため、正確な知識と計画が欠かせません。

本記事では、頭金相場の目安から、実際に頭金を入れるメリットやデメリットについて幅広く解説します。

また、フルローンやオーバーローンで投資を始めるパターンや、少額からの投資に必要なポイントも取り上げながら、頭金や自己資金に関するさまざまな疑問を解消します。これからマンション投資を検討している方は、ぜひ本記事を参考にして、自身の投資スタイルにふさわしい資金戦略を立ててください。

\ FGHにおまかせ /

マンション投資における頭金の基礎知識

頭金は融資審査の際にも重視される要素であり、手元にどれだけ用意できるかが不動産投資の第一歩となることが多いです。

まずは頭金についての基礎を理解し、相場、具体的な目安を確認しましょう。

そもそも頭金って必要?

頭金が必要か否かについては、『金融機関』の審査次第というのが現状です。

審査をする金融機関が見るポイントは、『立地』や『築年数』、『賃料相場』や『同エリアの過去の売買事例』になり、それに加え『申込者の属性』『既存の借入残高』『返済余力』などを総合的に加味して判断されます。

例えば、同じ物件を購入される場合であっても、借りる方の収入が高ければフルローンが組める可能性もありますし、収入が少なければ頭金(自己資金)を求められたりと、『借りる方の属性』や『購入する物件』によって頭金を求められる額は変動します。

ここ最近では、頭金を求める金融機関が増えてきており、審査基準も銀行によりさまざまです。

審査の通りやすさという視点から考えると、ある程度頭金を入れる前提で購入することを想定しておくと、スムーズに審査が進んでいくかもしれません。

頭金の目安は物件価格の何%?

一般的には物件価格の10〜20%が頭金の目安ですが、実際には個人の資金状況や金融機関の融資条件で大きく変わります。

例えば、信用力の高い投資家や高属性のサラリーマンだと、頭金が少なくても融資が通る可能性があります。また、同じ融資枠でも金利や返済期間が変わることで総支払額が変動するため、事前にシミュレーションを行い損益を見極めることが欠かせません。

投資家が見るべき指標の中に「負債比率(LTV)」というものがあります。

このLTVは物件価格に対して借りているお金がどのくらいの割合を占めているかを確認する数値です。

頭金少なめの投資を希望される方が多いですが、本来の理想は頭金2割です。

購入時に頭金を2割入れるとLTVは80%となります。すなわち、LTVは80%を切っている状態が好ましいといえます。

頭金を入れるメリット

頭金を入れることで、融資条件や返済計画において有利な点が多くあります。

頭金をしっかりと用意することで、金融機関に対する信用度が高まり、融資審査が通りやすくなる可能性があります。

また、借入額を減らすことで毎月のローン返済負担を軽減し、金利上昇リスクにも強い投資ポジションを築けます。

結果的に物件を売却する際の残債も少なくなるため、売却益が出やすいという利点も見逃せません。

✅融資審査で有利になる

✅月々の返済額や利息負担を抑えられる

✅金利上昇リスクへの対策になる

✅売却時の手残りを増やしやすい

融資審査で有利になる

頭金の多寡は金融機関の審査基準に直接影響を与えます。

投資家としてある程度の自己資金を用意できるということは、返済能力の裏付けになるだけでなく、投資に対する本気度も示す指標になります。

結果として、低金利での借入や、より長い返済期間を設定しやすくなる場合があるのです。

月々の返済額や利息負担を抑えられる

借入金額が小さくなるほど、当然ながら月々のローン返済額は少なくなります。

さらに、借入期間中に発生する総利息の額も減るため、キャッシュフローを安定させやすいというメリットがあります。

余裕のある資金計画を立てることで、修繕費や空室対策など、突発的な出費をカバーしやすくなる点も魅力の一つです。

金利上昇リスクへの対策になる

変動金利でローンを組んだ場合、将来的に金利が上昇すると返済額が増加するリスクがあります。

しかし、頭金を多く入れておくことで借入総額が抑えられ、利息負担の増加幅を最小限に抑える効果が期待できます。

金利は経済状況によって変動するため、特に長期投資であるマンション投資ではこうしたリスク管理が重要です。

売却時の手残りを増やしやすい

頭金を投入してローン残高を減らしておくと、将来の売却時に残債を一括返済した後の手元資金が増えやすいです。

特に需要の高いエリアで物件を保有し、適切なタイミングで売却すれば、まとまったキャピタルゲインを得られる可能性があります。

投資期間中の家賃収入の他にも、最終的な出口戦略で利益を狙えるのは大きな魅力と言えるでしょう。

頭金を入れるデメリット

一方で、頭金を多く用意することは資金繰りやレバレッジ活用の面でリスクも伴います。

マンション投資のレバレッジ効果は、少ない自己資金で大きな物件を運用できる点にありますが、頭金を多く入れると初期投資額が大きくなり、キャッシュを圧迫する可能性があります。

さらに、一度頭金として支払った資金は容易に引き出せませんので、将来的に別の投資機会や緊急支出が発生した場合に動きが取りにくくなるリスクも考慮が必要です。

✅手元資金の減少によるリスクがある

✅レバレッジ効果が小さくなる

✅次の投資チャンスを逃す可能性がある

手元資金の減少によるリスクがある

頭金を多く用意すると、その分だけ流動的に使える手元資金が減少します。

万が一、物件で想定外の修繕が必要になったり、家賃収入が一時的に途絶えたりすると、立て直しに必要な資金が不足する可能性があります。

投資においては、自己資金の安全域をどの程度確保するかが重要な戦略の一つになります。

レバレッジ効果が小さくなる

マンション投資における魅力の一つは、借入を活用して資産を拡大できる点にあります。

しかし、頭金を多く支払うと、借入額を抑える代わりに投資規模そのものが小さくなり、レバレッジ効果を最大限に活かしにくくなるという側面があります。

投資効率とリスク管理のバランスをどう取るかは、投資家自身のリスク許容度によって変わってくるでしょう。

次の投資チャンスを逃す可能性がある

頭金に大きく資金を充当すると、その後に狙った別の物件が出てきた場合でも、追加で資金を捻出しづらくなります。

不動産市場には常に流動的な物件情報が流れ、時期によってはかなり有利な条件の案件が見つかることもあります。

そうしたチャンスを逃さないためにも、あらかじめ自分の投資方針と資金繰りを計画的に組み立てることが大切です。

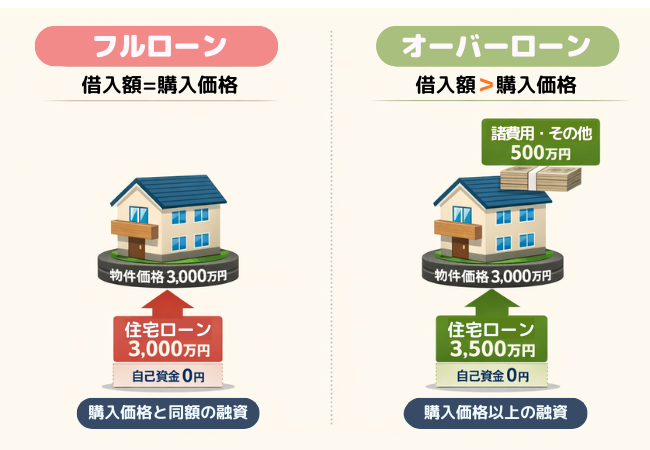

フルローン・オーバーローンでマンション投資する場合

頭金を用意しなくてもマンション投資を始める方法として、フルローンやオーバーローンがありますが、その特徴や注意点を押さえておきましょう。

フルローンやオーバーローンは、物件価格だけでなく諸費用も含めて全額融資を受ける、あるいはそれ以上の融資を受ける手法です。

自己資金ゼロでも投資をスタートできるなど魅力的な面がありますが、その分月々の返済額が高額になりやすく、金融機関の審査基準も厳しくなるというデメリットがあります。

自分の与信力や金利上昇リスクを十分に考慮してから判断することが重要です。

フルローン・オーバーローンの定義

フルローンは、物件価格や仲介手数料、登記費用などの諸費用を含めて全額をローンでまかなう形を指します。

オーバーローンはさらに一歩進んで、物件評価額以上の融資を受けられる場合を表します。

どちらも自己資金の負担が少ない方法ですが、借入総額が多くなるほど返済が重くのしかかるため、予定する家賃収入とのバランスや家計状況を慎重に見極めることが不可欠です。

頭金なしで始めるデメリット

自己資金が少ない場合でも早期に投資を始められるという点は大きなメリットです。

物件を複数持ちたい、あるいは早い段階でキャッシュフローを生み出したいと考える投資家にとっては、有効な手段となり得ます。

ただし、毎月の返済負担が大きくなることで、金利や空室率などの赤字リスクをより強く受けることにも留意しなければなりません。

融資審査のハードルは上がる

フルローンやオーバーローンを利用する場合、金融機関から見れば投資家が自己資金をほとんど投下していないことになります。

そのため、物件の収益性や投資家の職業・年収・信用情報など、審査項目がより厳しくチェックされるのが一般的です。

審査を通すには、高属性の個人としての与信力や、安定した家賃収入が見込める優良物件を選ぶ必要があります。

金利上昇リスクに注意

フルローンやオーバーローンは借入総額が大きいため、金利が上昇した場合の返済額増加が顕著になる傾向があります。

固定金利であっても、契約満了後に再度金利が見直されるケースもあるため、長期的な金利動向を踏まえた対応策を検討しておくと安心です。

余裕のある返済計画を立てることで、万が一の金利上昇にも柔軟に対処できるようになります。

少ない頭金でマンション投資を始めるためのポイント

少額からでもマンション投資を行うためには、物件選びから資金調達まであらゆる工夫が必要です。

自己資金の少ない方でもレバレッジをかけて投資を開始することができることがメリットとなります。

リスクを把握した上で頭金少なめの不動産投資を開始したい場合は、以下の点をおさえておきましょう。

フルローン・オーバーローンを前提とする

仲介手数料や登記費用、火災保険料、修繕積立金など、マンション購入時にはさまざまな諸費用が発生します。

これらをローンに組み込むことで一時的な出費を抑え、手元資金を他の用途に回すことが可能になります。

金融機関評価を最優先で考える

少額頭金で通すためには、「物件の良し悪し」以上に銀行がどう見るかが重要です。

銀行は、万が一借主が返済不能になった場合の代償として担保を入れた不動産を手に入れることになります。

そのため、需要が高い立地や築年数、管理状態など複数の観点から物件の資産性を調査するのです。

以下のような点に着目して物件選びをしましょう。

・都市部・駅近・賃貸需要が明確

・専有面積・間取りが一般的(1K・1LDKなど)

・管理状態が良好(管理費・修繕積立金が適正)

・価格が相場とかけ離れていない

利回りが高い=評価が高いではない点に注意することがポイントです。

新築より「中古・築浅」を狙う

新築の物件は価格が高く、評価が出にくいことも多いです。

築5〜15年経過した中古物件は価格と評価のバランスがよく、評価が伸びやすい傾向にあります。

不動産購入時の担当者には最初から頭金小額から始めたい意思を伝え、物件探しをしてもらうことも近道です。

万が一があっても破綻しないようリスク管理する

頭金が少ないほど、返済の金額は大きいため、利益は出にくいということになります。

空室が出ても耐えられるか、金利上昇時にも持ち続けられるのか、といった観点から念入りにシミュレーションし、物件購入に進みましょう。

まとめ

頭金の役割やフルローンなど、複数の選択肢を踏まえたうえで、自身の投資方針に合った計画を立てることが成功への近道です。

マンション投資 頭金の考え方は、個々の投資スタイルや資金状況、リスク許容度などにより異なります。

頭金を多く入れる場合は、月々の返済負担を軽減しながらリスクを分散しやすい反面、手元資金を減らしてしまうというデメリットがあります。

フルローンやオーバーローンは、自己資金が少なくても早期に投資を始められるという強みがありますが、審査難易度の上昇や返済リスク拡大につながる可能性がある点に注意が必要です。

投資家としては両面の特徴を理解し、自身にとって最適なバランスを見極めることが重要だと言えます。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

マンション経営ラボ 編集者

最新の不動産投資情報や株式、投資信託、為替など幅広い投資コンテンツを掲載。 オーナー様自身で最適な不動産の購入・売却・運用の判断材料になる情報をタイムリーに提供いたします。

関連する記事