不動産投資で選んではいけないサブリース物件の見極め方

投稿日2021/02/26

サブリース契約を検討するうえで、メリットだけでなく注意すべきポイントも数多く存在します。契約内容を十分に理解し、信頼できるサブリース会社を選ぶことで、将来的なリスクを最小限に抑えられるでしょう。

本記事では、サブリース契約の基礎から選んではいけないサブリース物件の見極め方などのポイントを詳しく見ていきます。

サブリースの基本的な仕組みを理解しよう

まずはサブリースとはどのような契約形態なのか、その基本と特徴を押さえておきましょう。

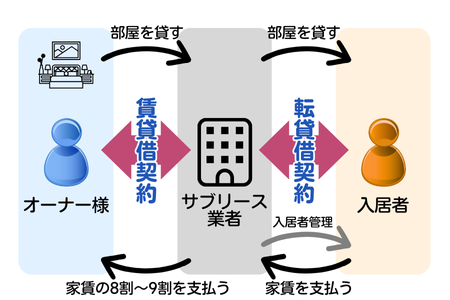

サブリース契約は、不動産オーナーが所有する物件をサブリース会社にまとめて貸し出し、その会社がさらに入居者へ転貸する方式です。

これにより、オーナーは入居率に関係なく一定の収入を得ることができるとされています。

実際には家賃保証の割合や保証期間の長さなど、細かな部分がサブリース会社によって異なり、オーナー側が把握すべき情報は多岐にわたります。

特に2020年に施行された関連法令により、誇大広告や不当な契約勧誘が規制されるようになり、以前よりも透明性が高まっていますが、まだまだ問題は山積みのように感じます。

\ FGHにおまかせ /

サブリースの仕組み

サブリースの仕組みは、まずオーナーとサブリース会社が一括借り上げ契約を結ぶところから始まります。

サブリース会社は転貸する立場なので、賃料の設定や入居者募集などを総合的に行います。

実際の家賃収入は会社が徴収し、オーナー様はサブリース会社から保証賃料を受け取る形になるのが一般的です。

サブリース契約で得られる3つのメリット

サブリース契約は、とにかく手間を省き空室リスクを抑えたいオーナー様におすすめの契約方法です。

以下のようなメリットがあります。

✅空室・滞納リスクの軽減

✅管理業務負担の削減

✅家賃収入の安定

空室・滞納リスクの軽減

通常の賃貸経営では、入居者が退去した際の空室期間や家賃滞納のリスクがオーナーに直撃します。しかしサブリース契約では、物件が満室であるかどうかにかかわらず、一定の家賃が支払われるのが基本的な仕組みです。これにより毎月の収益が安定しやすく、キャッシュフローを見通しやすくなるメリットがあります。ただし、空室リスクそのものがゼロになるわけではないため、後々契約の見直しが入った際の対応策を考えておくことが重要です。

管理業務負担の削減

物件を賃貸経営する場合、入居者募集の広告費や退去時の点検といった管理業務は大きな負担となります。

サブリース契約は、それらの管理を包括的に委託できるため、オーナー自身の手間を大幅に削減できます。

特に物件の運営に時間を割くことが難しい個人投資家や、遠方に物件を所有していて現地へ頻繁に足を運べない場合など、管理面のコストや労力を抑えられる点で重宝されます。

管理費用は割高になるかもしれませんが、とにかく手間を省き安定した運営を目指す人にとっては大きなメリットといえるでしょう。

家賃収入の安定

サブリース会社が物件の募集から管理までを一括で行うため、家賃収入が安定しやすく、その分経営計画も立てやすくなります。収入額が予測できることは、金融機関のローン審査などにおいても有利に働く場合があるでしょう。また、毎月の収益が一定であることで確定申告の手続きが比較的簡単になり、財務整理の負担を軽減する効果も期待できます。忙しい個人投資家にとっては、事務処理の簡略化は大きなメリットとなるでしょう。

サブリース契約で損する4つのデメリット

メリットがある反面、オーナーが注意しないと損をする可能性がある点も存在します。

サブリース契約は一見すると空室リスクが低減され、管理もほぼ任せられる魅力的なシステムに映るかもしれません。

しかし実際には、契約内容や経済環境に左右され、想定外の費用やリスクを負うケースも見受けられます。

以下のようなデメリットは頭に入れておきましょう。

✅賃料の見直しがある

✅免責期間による収入減少

✅契約解除や解約リスク

賃料の見直しがある

サブリース契約の大きな特徴は、数年ごとなど一定のタイミングで賃料の見直しが行われる可能性があることです。

サブリース会社にとって不採算となった場合、家賃の減額を求められるケースもあります。

もしオーナーが了承しなければ、契約の更新を断られるリスクも否定できません。

こうした事態に備えるためには、契約時に減額基準を明確にしておくか、複数のサブリース会社のプランを比較するなどの事前対策が有効です。

免責期間による収入減少

サブリース契約には、契約開始から数カ月間家賃が保証されない免責期間が設定されることがあります。

この期間中は収入が得られないため、物件取得時やローンの返済計画に影響を及ぼしかねません。

特に初期費用や物件の修繕費など大きな出費と重なる時期には、資金繰りが厳しくなるリスクがあります。

契約前に免責期間の有無や長さを確認し、想定外の出費に備えるための余剰資金を確保しておく必要があります。

契約解除や解約リスク

サブリース会社が事業の継続が困難と判断した場合、途中で契約解除を申し出ることもあります。

その際、違約金や解約条件が厳しく設定されていると、オーナー側が大きな負担を負う可能性があります。

また、オーナー自身が契約を打ち切りたいと考えた場合にも、高額な解約金がかかるリスクを考慮しなければなりません。

契約前には契約書の条件を入念に確認し、解約リスクに対する備えを整えておくことが大切です。

また、契約書上では解約可能となっていても実際には解約に応じてもらえないケースも多いようです。

契約書の内容よりも借地借家法が優先されることから、サブリース会社は合法的に解約を拒否することができるのです。

サブリース会社の倒産リスク

どれだけ安定したサブリース契約を結んでいても、サブリース会社自体が倒産してしまえば、家賃収入が途絶えてしまう恐れがあります。

特に資本金が小さい会社や実績の少ない会社は、経済状況の悪化や経営判断の失敗などにより倒産のリスクが高まる可能性があります。財務状況や企業の実績を把握し、倒産リスクを慎重に見極めておくことは、安定投資を目指すうえで重要なステップです。

こんなサブリース会社は選んではいけない

サブリース会社によって契約条件やサービス内容に大きな差があります。トラブルを回避するために、以下のポイントをチェックしましょう。

サブリース会社選びは、物件の価値や収益性に直結する非常に重要なプロセスです。短期的に見れば高い保証賃料を提示してくる業者もありますが、長期的には減額交渉やシステム変更でオーナーに不利になる場合もあります。途中解約が難しい契約形態や、修繕費用を十分に説明しない会社などは特に慎重に判断すべきです。契約前には必ず複数社を比較検討して、条件や信頼性を総合的にチェックすることがリスクを最小限に抑えるコツといえます。

高額な違約金が設定されていないか

サブリース契約を途中で解約しようとすると、非常に高額な違約金を請求されるケースがあります。

特に契約書の文言が曖昧で、オーナー側に不利な条件が隠れていると、いざ解約したい場面で大きなトラブルに発展することもあるでしょう。

事前に違約金の具体的な算定方法と上限額を確認し、トラブル回避のために弁護士などの専門家へ相談することも検討するのが賢明です。

解約できないサブリース会社は要注意

一度契約を結んでしまうと、長期間にわたって解約ができないような契約を提示する会社もあります。

もしくは、契約書上は解約可能となっていても、実際には借地借家法を盾に解約を拒まれるケースも多々あります。

こうした契約は、一見すると安定した収益を確保できるように見えますが、想定外のリスクに対応しづらくなる可能性が高いです。

将来的に相場や物件の状況、個人の投資方針が変化することは十分にあり得るため、柔軟に解約や見直しができる契約形態を選んだほうが安心といえます。

また、売却時にはサブリース契約がついていない方が高値で売りやすいため、当然スムーズに解約できるほうが有利になります。

解約のしやすさはあまり情報として表にでてこないですが、口コミや投資家コミュニティなどで調査してみるのがおすすめです。

修繕費や原状回復費の負担範囲

サブリース契約において見落とされがちなのが、修繕費や原状回復費の負担についての取り決めです。

通常の賃貸経営でもトラブルになりやすい部分ですが、サブリース契約では会社とオーナーの役割分担が複雑になることがあります。

契約時に負担範囲があいまいだと、いざ修繕が必要になった際に高額な請求を受ける恐れもあります。

そのため、責任の範囲を細かく確認しておくことが予期せぬ出費を防ぐコツです。

サブリース契約で失敗しないためのコツ

最終的には契約書の隅々まで確認するだけでなく、複数の会社を比較検討することが重要です。

サブリース契約でリスクを最小限に抑え、安定した収益を得るためには、契約前の情報収集と慎重な検討が欠かせません。会社の実績や対応力だけでなく、物件の立地や需要レベル、周辺の家賃相場など幅広い観点で判断することが必要です。さらに契約内容を理解するうえで不明点がある場合は、弁護士や税理士などの専門家に相談するのも一つの方法です。総合的な視野を持ち、長期的な視点で選択を行うことで、思わぬ失敗を回避する確率が高まるでしょう。

保証賃料だけで選ばない

サブリース契約を検討するときに魅力的に見えるのは、相場賃料より高い家賃保証を提示される場合です。

しかし、表面上の数字の高さだけで決めてしまうと、後々減額要求を受けるなどのリスクが高まります。

保証家賃が高いということは「物件価格そのものが高い」可能性や、「見えにくいコストがかかる」可能性もあります。

売主とサブリース会社が同じ場合は、保証家賃も高いがそもそも物件価格も高かった、というような販売方法もあります。

また、高い賃料を保証する分、見えにくいコストとして違約金や修繕費の負担が大きくなることもあります。

購入時にはわからなくても、修繕が必要になる段階や売却のタイミングで初めてわかるコストもあるため注意が必要です。

おいしい話はそう転がっているものではありません。必ずどこかで不動産業者が利益をとる仕組みになっているはずです。

物件価格だけで選ばない

投資用不動産を選ぶときに、その地域の相場より安い物件を見つけられることがあります。

そのようなときは安易に飛びつかずに他のエリアの同じシリーズのマンションを調べてみましょう。

もし同シリーズは軒並み安めで売りだされている場合はなにか問題があるマンションシリーズの可能性があります。

例えば管理がずさん、安普請、サブリースがはずれにくいなどの理由があれば投資家から敬遠されます。

経験がある投資家はそのシリーズを避けるため、結果的に相場は安くなってしまうのです。

購入時に安かったということは、ご自身が物件を売却する際も安くなってしまう可能性が高いということです。

体験談や口コミを調べる

契約を検討するうえで、実際にサブリース会社を利用したオーナーの声は非常に参考になります。

公式サイトや宣伝だけではわからない、実際の運用時の苦労やスタッフの対応を知ることができるためです。

また、トラブル事例から学んで事前に回避策を考えることもできます。

SNSや投資家コミュニティなど、多方面から口コミを収集し、契約前に把握できる情報を最大限に活用していきましょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

渡邉 幸也

1990年 秋田県鹿角市生まれ 東京都日野市育ち 2013年 株式会社FGH入社。不動産業界歴10年のノウハウを生かし収益不動産のプロフェッショナルとして、数多くの不動産を仲介する。 現在は、投資用不動産の売却・販売など幅広く担当している。 保有資格:宅地建物取引士

関連する記事