【東京 ワンルームマンション売却】ローン残債がある場合の注意点

投稿日2024/08/16

不動産投資を行う際、物件購入時にローンを組む方が多いのではないでしょうか。

物件購入時に現金で全部支払えなくても、ローンを組めば購入できるという点が不動産投資の魅力の一つでもあるので、多くの方は不動産投資ローンを組んでいると思います。

しかし、不動産投資ローンの残債がある場合、住宅ローンを組めない場合もあるので注意が必要です。

今回はローン残債がある場合の注意点についてご紹介いたします。

不動産投資ローンと住宅ローンの併用は可能?

すでに不動産投資を行っている方がマンションや戸建て等家の購入を希望し、住宅ローンを組みたいという場合もあるでしょう。

しかし、一般的に不動産投資のローン残債がある場合、住宅ローンを組むのに不利と言われています。

また、場合によっては不動産投資のローン残債があるという理由で、住宅ローンは通らないこともあります。

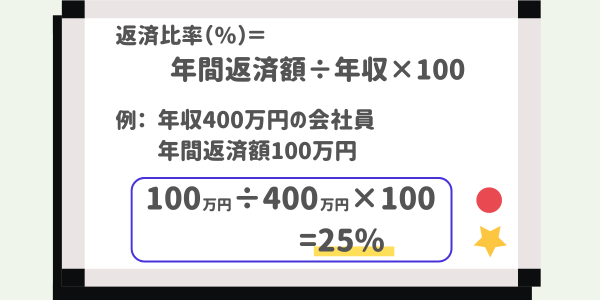

ローンの併用が難しいケースには、「返済比率」が深く関わってきます。

返済比率とは

住宅ローンの審査は、年収や勤務先、家族構成などの属性のほかに、返済比率も対象となります。

返済負担率とも呼ばれる住宅ローンの返済比率とは「年収に占める年間返済額の割合」のこと。見方は金融機関によってさまざまですが、一般的に30%~35%が目安とされています。

すでに不動産投資のローンを組んでいる方の場合、下記返済比率に不動産投資ローンの年間返済額を入れなければなりません。

返済比率の計算式は下記の通りです。

年収400万円の会社員の方が100万円年間返済に充てた場合の返済比率は25%です。

返済比率を計算する際の注意点

年間返済額には住宅ローン以外の借り入れも含みます。例えば下記の通りです。

そのため不動産投資を行っている方は、返済比率の数字が高くなる傾向にあります。

住宅ローンは返済比率が高いほど審査が厳しくなり、ローンを組むうえで不利になるという仕組みです。

返済比率が高すぎると審査に通らず、希望する条件で住宅ローンを組むことができない場合もあります。

投資用物件を売却するという選択肢

不動産投資を行っている方が住宅を購入したい場合、投資用物件を売却するのも選択肢の一つです。実は弊社のお客様の中にも、住宅を購入するために投資用物件を売却する方がいます。

投資用物件を売却しローンを全て返済すれば、先ほどご紹介した返済利率に不動産投資の年間返済額が

含まれなくなるので、ご自身が希望する条件の住宅ローンを組むことが可能となる場合があります。

まとめ

今回は、不動産投資ローンを残債がある場合の注意点についてご紹介しました。

不動産投資を行っている方で住宅を購入したいと検討している方は、ぜひ一度弊社にご相談ください。

お持ちの投資用物件を売却すべきなのか、他に方法はないのかを一緒に考えてご提案いたします。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

YI

神奈川県出身 保有資格:宅地建物取引士/2級ファイナンシャル・プランニング技能士

関連する記事