ワンルームマンション投資で青色申告をする方法や必要書類は?

投稿日2025/10/23

ワンルームマンションのオーナー様は確定申告をされている方が多いと思いますが、確定申告には「白色申告」と「青色申告」の2種類があるのをご存知でしょうか。今回は青色申告に着目し、青色申告をする方法や必要書類について簡単にご紹介します。

確定申告とは~白色申告と青色申告の違いについて

確定申告とは、1月1日から12月31日までの収入と支出をもとに納めるべき所得税の金額を計算し、その結果を税務署に申告する手続きのことです。

一般的な会社員の場合、所得税の計算は会社が代わりに行うことになっており、毎月の給料からおおよその金額を天引きしています。

会社員であっても給与所得と退職所得以外の所得金額の合計が20万円を超える場合、確定申告をしなければなりません。

そのため、ワンルームマンション投資による家賃収入から経費を控除した利益が年間20万円を超える方は、確定申告をする必要があります。

次に、白色申告と青色申告の違いについて簡単にまとめます。

白色申告とは

特別な申請が不要で、誰でもすぐに始められる申告方法

簡単な帳簿付けで済む一方で、税制上の優遇措置は少ないのが特徴

青色申告とは

一定の条件を満たした人が、税務署に申請して許可を受けることで利用できる制度

帳簿の記帳がしっかり求められる分、税制上のメリットが多いのが特徴

青色申告と白色申告の最も大きな違いは、税制上の優遇を受けられるかどうかです。

青色申告は最大65万円の控除が適用される一方で、白色申告の場合は控除が適用されません。

青色申告の流れと必要書類

青色申告の具体的な流れと必要書類について解説していきます。

なお、以下の記述は、年間を通して会計帳簿の作成を行っていることを前提とした流れの説明です。

まずはじめに:青色申告承認申請書と開業届の提出

青色申告の事前準備として「開業届」と「青色申告承認申請書」を、税務署に提出する必要があります。

原則、新たに青色申告の申請をする人は、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出しなければなりません。

新規開業した場合

業務を開始した日から2カ月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出しなければなりません。

相続により業務を継承した場合

業務を継承した日から2カ月以内に青色申告承認申請書を提出しなければなりません。

例えば2025年分の確定申告を青色申告で行いたい場合は、2025年3月15日までに青色申告承認申請書を提出します。

なお、その年の1月16日以降に事業を始めた場合は、事業開始日から2ヵ月以内に提出すれば問題ありません。

開業届の届出先は、納税地の所轄税務署長です。開業届は青色申告承認申請書に必要な添付資料となっており、同時に提出が必要です。

参考:No.2070 青色申告制度|国税庁

参考:A1-5 個人事業の開業届出・廃業届出等手続|国税庁

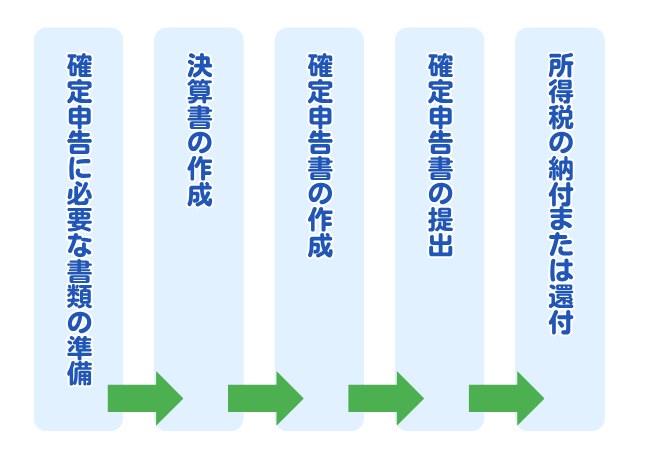

確定申告の流れ

それでは、確定申告の流れを詳しくみていきましょう。

1. 確定申告に必要な書類の準備

確定申告に必要な書類を準備します。

確定申告をするには収入・経費や控除額の記載・証明を求められるので、確定申告書や決算書を作成するためにさまざまな書類の準備が必要です。

書類によっては確定申告書へ原本を添付します。人によって準備する書類の種類は異なりますが、おもな書類は以下の通りです。

✅不動産売買契約書

✅不動産投資ローンの明細書

✅不動産取得税の納付書

✅固定資産税の通知書

✅火災保険・地震保険など各種保険の証書

✅管理費・修繕積立金が分かる書類

✅敷金・礼金の金額が分かる賃貸借契約書

✅賃料入金明細書

✅その他、不動産事業に関する経費の領収書

✅給与所得の源泉徴収票

✅給与収入・不動産収入以外の収入が分かる書類

2. 決算書の作成

会計帳簿をもとに、決算書の作成を行います。

3. 確定申告書の作成

確定申告書の作成を行います。

4. 確定申告書の提出・所得税の納付または還付を受ける

確定申告書の提出期限は、毎年2月16日から3月15日です。確定申告後に所得税を納める必要がある場合は、3月15日までに納付します。

また、還付金がある場合は、確定申告書に記載した口座に約1ヵ月程度で振り込まれます。これで確定申告は完了です。

青色申告のメリット(特別控除)について

青色申告と一口に言っても、受けられる特別控除は2種類(最大65万円の特別控除と最大10万円の特別控除)に分かれます。不動産投資の場合は、事業規模によって控除金額が変わってきます。

事業的規模であるかどうかは、基準が定められています。

(1)貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること

(2)独立家屋の貸付けについては、おおむね5棟以上であること

引用:国税庁「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」

事業的規模とそうでない場合の控除額の違いは下記の通りです。

事業的規模の場合:青色申告特別控除額65万円(55万円の控除+電子申請による控除10万円)

事業的規模ではない場合:最大10万円の控除

事業的規模の場合、その他にも「家族に対する給与を経費計上できる(事業専従者給与)」「事業で出た赤字を3年間繰り越せ、将来的に黒字になった際に相殺できて節税になる」「経費処理できる範囲が増える」など多くのメリットがあります。

青色申告は税制優遇を受けられる一方で白色申告よりも申請書類や保存書類が多くなり、主に以下の書類が必要です。

【申請書類】

• 確定申告書B

• 青色申告決算書

• 貸借対照表と損益計算書

• 第三表

• 第四表

【保存書類】

• 総勘定帳:保存期間7年

• 仕訳帳:保存期間7年

• 現金出納帳:保存期間7年

• 売掛帳:保存期間7年

• 買掛帳:保存期間7年

• 固定資産台帳:保存期間7年

青色申告の記帳方法は複式簿記と簡易簿記の2つから選べます。

複式簿記は記帳する際には専門知識が必要であるため、初めて記帳する人は苦労するでしょう。

しかし、複式簿記で青色申告を行うと最大65万円の控除が適用される大きなメリットがあります。

簡易簿記では10万円の控除しか適用されないため、複式簿記のほうが得られるメリットが大きいといえます。

まとめ

今回は青色申告をする方法や必要書類について、簡単にご紹介しました。

青色申告をする際は複雑かつ専門的な知識が必要になるため、税理士に相談するのがおすすめです。

税について気軽に相談したい方は国税庁のホームページに税についての相談窓口というページがありますので、参考にしてみてください。

参考 税についての相談窓口 国税庁

https://www.nta.go.jp/taxes/shiraberu/shirabekata/9200.htm

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

YI

神奈川県出身 保有資格:宅地建物取引士/2級ファイナンシャル・プランニング技能士

関連する記事