不動産投資でも定額減税を受けられる?減税を受ける確定申告方法と注意点を解説

投稿日2025/02/08

2024年から政府の景気対策として定額減税が実施されています。

- 会社員であれば、定額減税は会社がおこなってくれるので、特段手続きは必要ありません。

- しかし定額減税は個人事業主も対象になりますし、不動産所得者も該当します。

- 「不動産投資家はどうすれば定額減税を受けられるのか」という点について悩んでいる方も多いのではないでしょうか?

- この記事では、不動産投資家などの個人事業主が定額減税を受けるための確定申告方法や、定額減税を受ける際の注意点について詳しく解説していきます。

定額減税とは?

定額減税とは、その名の通り、所得税や住民税から定額を減税することです。

景気対策といえば補助金や給付金など「お金を配る」方法を連想される方が多いですが、定額減税は所得税や住民税から決まった金額を減税する方法です。

税金を減額して個人の手元に残るお金を多くすることで、物価上昇等に備える目的で実施されています。

定額減税で減税される金額や対象者について詳しく解説していきます。

定額減税の控除額

定額減税される金額は、所得税・住民税それぞれ次のとおりです。

| 所得税 | 個人住民税所得割 | |

| 本人 | 3万円 | 1万円 |

| 配偶者または扶養者 | 3万円 | 1万円 |

簡単にいえば1人あたり所得税3万円、住民税が1万円減税されるので、本人と生計を同じくする配偶者が1人いる世帯の場合は、所得税6万円、住民税2万円の合計8万円が減税される仕組みです。

この世帯では手取りで8万円増えることになります。

定額減税の対象者

定額減税の対象者は次のように定められています。

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。引用:国税庁|定額減税について

簡単に要約すると「令和6年分所得税の納税者で合計所得金額が1,805万円以下」の人が該当します。

ただし、次の方は減税対象になる所得のボーダーが上がります。

✅ 給与収入のみの人:給与収入が2,000万円以下

✅ 子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方:2,015万円以下

個人の不動産投資家も定額減税を受けられる!

定額減税は個人の不動産投資家も受けられます。

減税を受ける条件は、所得税の納税者で年収が1,805万円以下の人ですので、個人事業主であっても減税の対象となるのです。

ただし、他の所得と不動産所得の合計が1,805万円を超えている場合には、定額減税を受けることはできないので注意しましょう。

個人事業主の定額減税の期間はいつまで?

所得税の定額減税を受けられる期限は、令和6年(2024年)の所得税を支払うまでです。

不動産所得者などの個人事業主の方は、基本的に令和6年の所得税は令和7年の確定申告で支払います。

令和7年の確定申告は2月17日(月)〜3月17日(月)の期間におこなわれるので、この期間内に確定申告をおこなって所得税の定額減税を受けましょう。

予定納税をおこなっている方は、1期目の予定納税時から減税を受けられます。

住民税については令和6年6月から支払う住民税が減税対象です。

個人事業主の定額減税額をシミュレーション

定額減税額は次の計算式で計算します。

所得税減税額=3万円(本人分の減税額)+3万円×同一生計配偶者および扶養親族の人数

住民税減税額=1万円(本人分の減税額)+1万円×同一生計配偶者および扶養親族の人数

なお、同一生計配偶者と扶養親族とは次のような人を指します。

同一生計配偶者 扶養親族

・納税者と生計を一にする国内に居住する配偶者

・合計所得金額が48万円以下 ・国内に居住する配偶者以外の親族

(6親等内の血族および3親等内の姻族)

・納税者と生計を一にしている

・合計所得金額が48万円以下

| 同一生計配偶者 | 扶養親族 |

| ・納税者と生計を一にする国内に居住する配偶者 ・合計所得金額が48万円以下 |

・国内に居住する配偶者以外の親族 (6親等内の血族および3親等内の姻族) ・納税者と生計を一にしている ・合計所得金額が48万円以下 |

本人と配偶者、子供2人の4人家族の控除額は次のとおりです。

・所得税

3万円(本人分の減税額)+3万円×3人(家族分)=12万円

・住民税

1万円(本人分の減税額)+1万円×3人(家族分)=4万円

定額減税を受ける方法

所得税の定額減税を受ける方法は、確定申告で減税を受ける方法と予定納税で減税を受ける方法とで異なります。

住民税の減税を受ける方法と併せて詳しく解説していきます。

所得税の定額減税を受ける方法

所得税の定額限定を受ける方法は2つあります。

✅ 確定申告

✅ 予定納税

所得税の定額減税を受ける2つの方法について解説していきます。

確定申告で定額減税を受ける方法

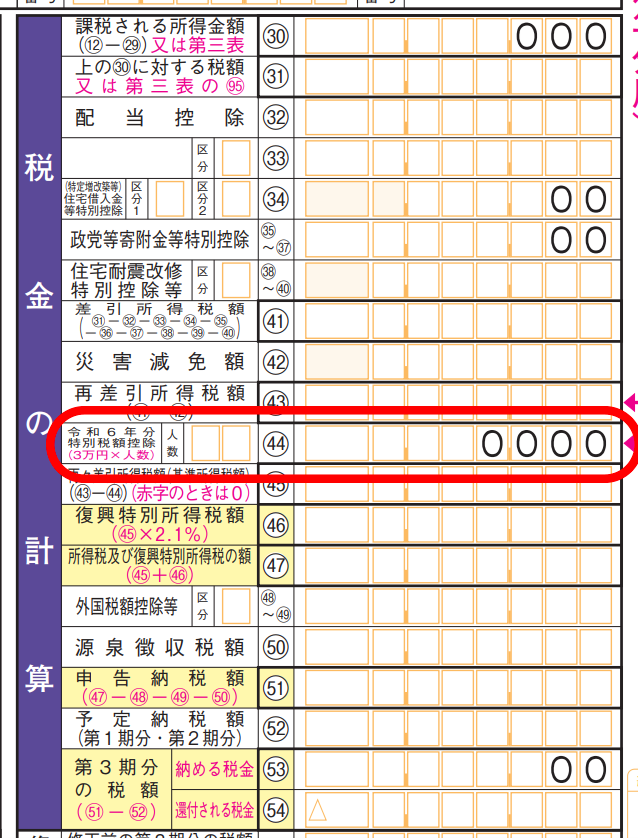

所得税の定額減税は原則として令和6年分の所得税の確定申告をおこなう際に控除されます。

令和6年分の確定申告は令和7年2月17日(月)〜3月17日(月)の間におこないます。

確定申告書第一表の「税金の計算」の箇所に、「令和6年分特別税額控除(3万円×人数)」という項目が追加されているため、ここに減税額を記入し、納付すべき所得税を計算し、確定申告をおこないましょう。

参考:国税庁|所得税の確定申告

また、確定申告書第二表「配偶者や親族に関する事項」に減税の対象となる生計配偶者および扶養親族の氏名やマイナンバーや生年月日などの情報を記載します。

予定納税で定額減税を受ける方法

予定納税とは、5月15日の時点で予定納税基準額(所得税額から源泉徴収税額を控除した金額)が15万円以上の人が適用される制度で、確定申告前に事前に所得税の一部を納付します。

予定納税対象の方は予定納税時に定額減税の適用を受けることが可能です。

予定納税は、第1期(7月)と第2期(11月)にそれぞれ、予定納税額の3分の1ずつを支払います。

第1期に定額減税をおこない、第1期で控除しきれない場合には第2期に繰り越して控除をおこないます。

なお、予定納税者に生計配偶者および扶養親族がいる場合には「予定納税額の減額申請手続き」という手続きが別途必要になるので注意しましょう。

住民税の定額減税を受ける方法

住民税で定額減税を受けるには特別な手続きは不要です。

住民税は6月、8月、10月、1月と年4回納付します。

住民税の定額減税を受ける方法は自治体から送られる納付書に記載された住民税を支払うだけです。

自宅に届く納付書は定額減税額控除後の金額が記載されているので、納付書に記載された金額を支払うことで減税を受けられます。

個人事業主が定額減税を受ける際の注意点

不動産所得者のような個人事業主の方が定額減税を受けようとする場合には、次の3点に注意が必要になります。

✅ 控除しきれない場合は別途手続きが必要

✅ 所得がないと定額減税は受けられない

✅ 複数の所得がある場合は本業の所得から控除を受けられる

控除しきれない場合は別途手続きが必要になり、赤字の場合には減税は受けられません。

そして次に、個人事業主が定額減税を受ける際の3つの注意点について解説します。

控除しきれない場合は別途手続きが必要

所得税や住民税の所得割を納めていても、定額減税分すべてを控除しきれない場合には、調整給付金が支給されます。

調整給付金とは定額減税で控除しきれない人にその差額を支給する制度です。

定額減税しきれないと見込まれる方に対しては、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」が支給されます。

例えば、本人、生計配偶者、扶養親族2人の4人家族の場合、定額減税される金額は次のとおりです。

✅ 所得税の定額減税額:12万円

✅ 住民税所得割の定額減税額:4万円

この人が所得税を25,000円、住民税を12,000円納税している場合、控除しきれない金額は次のとおりです。

所得税:12万円−2万5千円=9万5千円

住民税:4万円−1万2千円=2万8千円

合計:9万5千円+2万8千円=12万3千円

1万円単位で切り上げをおこなうので、合計13万円の調整給付金が給付されます。

調整給付金の対象者には、お住まいの市区町村役場から「確認書」という書類が郵送されます。

書類の内容を確認し、記載や返送が必要な場合には、速やかに対応しましょう。

所得がないと定額減税は受けられない

定額減税は所得のない人は受けられません。

納付している税金自体がないのであれば、減税によって控除できないためです。

なお、定額減税が適用されない住民税非課税世帯などには次のような給付措置が用意されています。

✅ 住民税非課税世帯:1世帯あたり7万円と18歳以下の児童1人あたり5万円を給付

✅ 住民税均等割のみ課税される世帯:1世帯あたり10万円と18歳以下の児童1人あたり5万円を給付

詳しくはお住まいの市区町村役場へ確認してみましょう。

複数の所得がある場合は本業の所得から控除を受けられる

複数の所得がある方は、本業の所得から定額減税額が控除されるのが基本です。

例えば、会社員の方が不動産投資をおこなっている場合、本業の所得は会社員としての給与所得なので、会社の給与所得から定額減税がおこなわれます。

また、事業所得と不動産所得などがある場合は、確定申告時に計算する合計所得から算出される所得税額から定額減税が実施されます。

まとめ

定額減税とは所得税と住民税所得割からそれぞれ3万円と1万円×(本人+、生計配偶者、扶養親族の人数)が減税されるものです。

不動産投資をおこなっている個人事業主の方は確定申告で定額減税を受けるのが基本です。

ただし、予定納税をおこなっている場合は、1期目の予定納税から定額減税を受けられます。

住民税については計算された納付書が郵送されるので、通常通りに住民税を支払うことで控除を受けられます。

定額減税を受ける方法は難しくありませんが、控除しきれない場合に調整給付金を受け取る場合には別途手続きが必要になることがあるので注意しましょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

マンション経営ラボ 編集者

最新の不動産投資情報や株式、投資信託、為替など幅広い投資コンテンツを掲載。 オーナー様自身で最適な不動産の購入・売却・運用の判断材料になる情報をタイムリーに提供いたします。

関連する記事