新築ワンルームマンションはすぐ売れる?損しないための売却判断と成功のコツ

投稿日2025/03/14

新築で購入したワンルームマンションの売却を諦めていませんか?

- 新築で購入した物件を上手に売却するにはコツが必要です。

- 新築ワンルームマンションで損したくない方必見のコツをご紹介します。

新築ワンルームマンション投資は不動産投資の手段として人気がありますが、実際に運用してみると想定外のリスクや負担が発生し、投資をやめたいと考える人も少なくありません。

新築ワンルームマンションのメリットやデメリットをきちんと把握して購入している方は、意外と少ないのではないでしょうか。

当社のもとにも、日々「新築時より募集賃料が大幅に下がった」「新築時より維持コストが上がった」などという理由で新築ワンルームマンションを手離したいと考えるお客様からのお問い合わせがあります。

今回は、おすすめの新築ワンルームマンションの売却タイミングやその方法、売却に進む場合の注意点や流れを詳しく解説します。

新築ワンルームマンションを築が浅いうちに売却するメリット

新築で購入したワンルームマンションは、「長期保有して家賃収入を得る」だけが正解ではありません。

実は、築年が浅いうちに売却することで得られるメリットも多く、タイミング次第では非常に効率の良い資産運用となる可能性があります。

ここでは、築浅のワンルームマンションを売却することで得られる主なメリットや、その背景にある市場の動向について詳しく解説します。

✅資産価値が高い状態で売り出すことができる

✅管理費・修繕積立金が安い状態で売り出すことができる

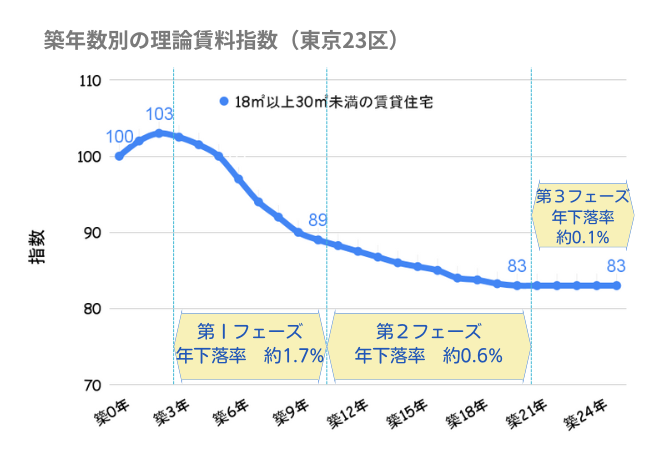

賃料が高い状態で売り出すことができる

ワンルームマンションは新築から2年目までは賃料が高い状態を保ちやすいです。

以下は築年と賃料の関係を示したグラフです。

※本グラフは株式会社三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」をもとに株式会社FGHが作成したものです。

これは、「築浅物件」の競合が少ないため、競争力を維持しやすいためと考えられます。

新築物件や、築後2年未満で退去があった物件はなかなか出てこないため、需要と供給のバランスの関係で価格が保たれています。

築2年を過ぎた頃から築10年目までは年間下落率は約2.2%となり、それ以降は下げ幅は小さくなっていきます。

資産価値が高い状態で売り出すことができる

建物の価値は、一般的には築年が経過するごとに下落していきます。

やはり最新の設備や構造、内装のマンションは、築年が経過したものより資産価値は高くなります。

建築方法も最新の耐震基準・省エネ基準に準拠していることが多いです。

また、築浅物件の競合が少ないため、築浅物件を探している方にとっては魅力的に映るでしょう。

将来的な賃料下落を織り込んでも、今の利回りが高ければ投資家からの評価も高くなります。

管理費・修繕積立金が安い状態で売り出すことができる

管理費、修繕積立金は新築時からずっと同一なわけではありません。

結論から言うと、新築ワンルームマンションの修繕積立金は、最初から将来的な「値上げ計画」が前提として設計されていることが一般的ですが、その詳細や実施は運営しながら決めていく形が多いです。

新築分譲時には、購入者の心理的ハードルをさげるために毎月の修繕積立金は低めに設定されることが多いです。

しかし、これでは長期的な維持管理費をカバーしきれません。

5年目、10年目あたりで値上がりが徐々に始まるのが一般的です。

この管理費・修繕積立金の支出は利回りに影響を及ぼすため、できるだけこの総額が低い状態で売り出すことが理想です。

\ FGHにおまかせ /

新築ワンルームマンション購入を後悔する理由6選

それでもやはり持ち続けるべきか、売却するか迷われる方もいらっしゃるはずです。

購入当初は営業トークやシミュレーションに安心していても、実際に所有・運用してみると、想定外の支出や出口戦略の難しさに直面することもあります。

新築ワンルームマンション購入を後悔する理由としては、以下のものが挙げられます。

✅ 投資リスクについて知らなかった

✅ 中古物件に比べ高く購入してしまった

✅ パンフレットのイメージがよすぎた

✅ 新築時の入居者が退去したら家賃が下がった

✅ 不動産投資ローンの残債のせいで住宅ローンが組めない

このように、あとから「知らなかった」ことに気づき、購入を後悔するケースが多いようです。

新築ワンルームマンションの購入を後悔する6つの理由を詳しく深掘りしていきましょう。

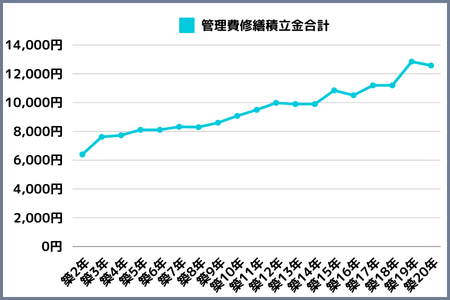

管理費・修繕積立金などの維持コストの上がり幅が大きい

管理費や修繕積立金などの維持コストは、物価の上昇や建物の経年に伴い上昇することがあります。

特に新築の場合、購入時の修繕積立金は中古マンションより安く設定されているため、築年と共に想定外のキャッシュフロー悪化を引き起こします。

株式会社FGHがワンルームマンション情報4,000件以上を分析し、築年ごとの管理費修繕積立金合計中央値の推移をグラフにしてみました。

※本グラフは、株式会社FGHが2025年に自社で集計した、2021年以降に当社で取り扱ったデータ(4,379件)を基にしたものです。実際の管理費・修繕積立金は物件や管理組合の状況により異なる場合があります。

築20年あたりまで、新築時比の2倍程度まで上昇することがおわかりいただけると思います。

新築から築3年で約2,000円のプラス、そこから約10年程でさらに2,000円プラスになるということを頭に入れておきましょう。

なお、上記のグラフには加味されていない「修繕一時金」という負担金もあります。

これは初期の長期修繕計画の見積もりの甘さや、修繕の原材料や人件費のコスト増に伴い発生します。

ワンルームマンションの場合だと、1部屋当たり100万円程度の負担額となるケースが多いようです。

購入から5年後、10年後に想定していたよりも維持コストが大きくなったことにより、採算が合わなくなってしまうケースも少なくありません。

将来的な維持管理コストも加味した上で、シミュレーションをしておくことが重要です。

投資リスクについて知らなかった

不動産投資にはリスクがあることを把握していない人も、購入後に後悔することがあります。

投資にはリスクがあるので、不動産を購入したからといって必ずしもすぐに入居者が決まるわけではありません。

また家賃相場や物件の評価額が下落する可能性があります。

購入後にこれらのリスクに気づくと、「買わなければよかった」と後悔するでしょう。

中古物件に比べ高く購入してしまった

不動産会社の営業担当者の言葉を鵜呑みにして、中古物件の相場よりも大きく乖離した価格で購入してしまうと、購入後の後悔につながります。

不動産会社の担当者の言葉だけを信じるのではなく、実際に不動産の相場を把握して、新築マンションの価格が適正かどうかを確認することが重要です。

パンフレットのイメージがよすぎた

新築マンションのパンフレットに掲載されているイメージだけで購入を決めると、後悔することがあります。

パンフレットは販売を促すために、イメージよく物件を撮影し紹介しているので、実際に購入したところ「イメージと違う」と感じることも珍しくありません。

パンフレットのイメージだけで決めずに、実際に現地に足を運び物件を確認することが重要です。

新築時の入居者が退去したら家賃が下がった

当然ですが、中古物件より新築物件のほうが人気が高く、高い家賃で募集することが可能です。

新築時には新築物件として周辺相場よりも高い家賃を設定できますが、退去後には新築時と同じ家賃を設定できないことがあります。

新築時の家賃で計算した利回りはいつまでも継続するわけではありません。利回りの計算は新築時よりも家賃が下がった場合も想定してシミュレーションしましょう。

不動産投資ローンの残債のせいで住宅ローンが組めない

新築ワンルームマンション購入のために不動産投資ローンを借りると、住宅ローンが組めなくなる可能性があります。

不動産投資が成功しており、不動産所得の範囲内で返済ができているのであれば住宅ローンも借りられる可能性がありますが、不動産投資が上手くいっていない場合には、新たな借入を断られてしまうケースもめずらしくありません。

投資用の物件を購入したばかりに、自らが居住する物件を購入できなくて後悔するオーナー様も多いです。

新築ワンルームマンションで失敗したときにとるべき行動

新築ワンルームマンションの購入に失敗したと気づいたときの対処法としては、以下の行動が挙げられます。

✅ 賃貸管理会社を変更する

✅ 繰り上げ返済し利息の支払いを減らす

✅ 赤字が広がる前に売却する

入居者に賃料の値上げを交渉する

家賃を引き上げられれば利回りが上昇するので、失敗とはいえなくなります。

そのため入居者に家賃の値上げ交渉ができるのであれば、家賃の引き上げを試みましょう。

数年前と比較すると、平均家賃は上昇しています。

入居から年数が経っている場合は、契約時の相場より家賃が上昇しているため交渉しやすくなる可能性があります。

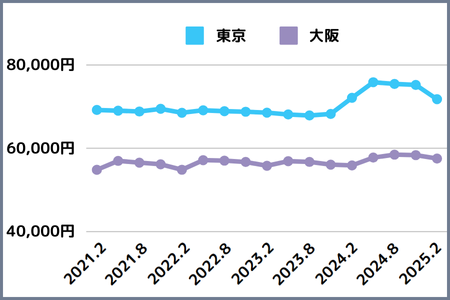

2021年2月から2025年2月のワンルーム/1K/1DK/1LDKの平均家賃をまとめました

※本グラフは、全国賃貸管理ビジネス協会の全国家賃動向よりFGHが作成したものです。

東京都は2021年2月は69,202円だったのに対し、2025年2月は71,778円、

大阪府は2021年2月は54,836円だったのに対し、2025年2月は57,542円と2,000円から3,000円程度上昇しています。

ただし、家賃の値上げには賃貸人(貸主)と借主(入居者)双方の同意が必要で、一方的に値上げをすることはできません。

また、あまりにも強硬に値上げを主張すると入居者が退去する可能性があるので、それはそれで経営にはマイナスです。

値上げの交渉は時間をかけて慎重におこないましょう。

賃貸管理会社を変更する

管理費が高額なのであれば、賃貸管理会社を変更することで管理費が削減でき、収益を出しやすくなります。

管理費の相場は平米単価300円~450円と言われているので、この相場よりも高額なのであれば、管理会社の変更を検討しましょう。

繰り上げ返済し利息の支払いを減らす

手元にまとまったお金があるのであれば、繰り上げ返済をおこない、利息や元金の支払いを減らすことでも収益改善、資金繰り改善につながります。

例えば、借入額5,000万円、金利2%、返済期間30年のローンを、借入後5年経過時に1,000万円繰り上げ返済した場合は、利息負担が約880万円減少します。

赤字が広がる前に売却する

赤字が広がる前に早めに損切りして売却してしまうことも有効な方法です。

一般的に、築年数が経過すればするほど劣化によって売価は下落します。

新築ワンルームマンションの場合、新築から5年間は目立つ劣化が出ることはないので、新築から5年以内であれば、それほど価格下落なく売却できると言われています。

「投資に失敗した」と思ったら、築5年経過前に早めに売却してしまうのも有効な方法です。

新築ワンルームマンションを高く売るためのタイミング

新築ワンルームマンションへの投資に失敗して、売却を検討されているのであれば、次のようなタイミングで売却することで高値になる可能性があります。

✅ 売却時の経済状況を見極める

✅ 管理費・修繕積立金の値上げ前

新築ワンルームマンションを高値で売却するための3つのポイントについて詳しく解説していきます。

周辺の市況を分析して適切な売却時期を選ぶ

周辺の不動産市況を分析して売却時期を見極めましょう。

一般的には不動産は転勤や就職などによって人が動く、3月に売買が活発になります。

また、決算期の締めを3月に設定している不動産業者が多いため、決算内の成約を目指し営業マンが頑張る時期でもあります。

売り手市場になるタイミングで売却することで、有利な条件で売却できるので、3月の売却を目指して、その2ヶ月程度前の1月くらいから売却活動をはじめておくとよいでしょう。

売却時の経済状況を見極める

売却時の経済状況をよく見極めましょう。

基本的には景気がよいタイミングの方が不動産の売買は活発になるので、新築ワンルームマンションの売却もしやすくなるといえます。

また、金利が下がっているタイミングについても、ローンを借りやすいので売却しやすいタイミングです。

経済動向や金利動向を確認し、売却しやすいタイミングを見極めましょう。

管理費・修繕積立金の値上げ前

管理費や修繕積立金が値上げになる前もマンションを売却する重要なタイミングです。

特に修繕積立金は経年劣化や大規模修繕後は引き上げになる傾向があります。

管理費や修繕積立金が値上げになってしまうと、不動産経営の経費が増えるので、そのような物件は売りにくくなります。

管理費や修繕積立金が引き上げになる前のタイミングで売却を検討するとよいでしょう。

実は、マンションシリーズごとに修繕積立金の値上げタイミングが決まっている場合があります。

ノウハウが豊富な仲介業者であれば、「このシリーズは〇〇年後に値上げするので、この時期に売りましょう」など的確なアドバイスができます。

社内共有されている成約データが豊富であればあるほど、より具体的にリスク予測することが可能です。

ご自身の所有物件のリスクについても、ぜひ一度FGHの経験豊富な営業マンにご相談ください!

\ FGHにおまかせ /

新築ワンルームマンションの売却を成功させるためには

新築ワンルームマンションを売却する際には、売却時、保有時、購入時にそれぞれ注意すべきポイントがあります

✅ 新築時の資料はできるかぎり保存しておく

✅ 新築ワンルームマンションの市場相場を把握する

新築ワンルームマンションの売却を成功させるための3つのポイントを解説していきます。

新築ワンルームマンションの市場相場を把握する

まずは新築ワンルームマンションの相場がどの程度で、いくらの物件であれば適正な価格なのかという点を把握しましょう。

物件を購入する際に出口戦略をたてる

物件を購入する際には、出口戦略を立てておくことも重要です。

投資用物件の出口戦略は基本的に売却です。

しっかりと戦略を練っていない方も、大丈夫です。

今すぐ保有条件を見直すところから始めましょう。

新築ワンルームマンションを売却するタイミングはおもに次の5つになります。

① 「長期譲渡所得」に該当する所有期間5年以上保有したタイミング

② 築20年以内の築浅のうちに売却する

③ 減価償却期間が終了するタイミング

④ 大規模修繕が実施される前のタイミング

⑤ ローンの元金返済額が減価償却費を上回るデットクロスになる前のタイミング

5年以上所有すると「長期譲渡所得」に該当するので、譲渡所得税が低くなります。

また、築浅物件の方が売値は高くなるので、築20年以内のうちに売却した方がよいでしょう。

大規模修繕が実施されると、その後修繕積立金が引き上げになるケースが多いので、大規模修繕前に売却の1つのタイミングです。

さらに、減価償却が終了した後は、節税効果が見込めません。くわえてローンの返済額が減価償却費を上回ると経費計上分以上の現金が返済によって流出するので、資金繰りは苦しくなりますし、所得税額が増えます。

これらのタイミングのうち「どのタイミングで不動産を売却するか」をあらかじめ決めた上で、新築ワンルームマンションを購入することで、新築ワンルームマンションの投資に失敗しない可能性が高くなります。

新築時の資料はできるかぎり保存しておく

マンションを新築で購入した際の資料は、できる限り揃えておきましょう。

売却時には、新築時の資料があった方が、間取り、設備、面積等を説明しやすくなります。

新築購入時のパンフレット、カタログ、売買契約書などを手元に用意しておくとスムーズです。

新築ワンルームマンション売却の際の注意点

新築ワンルームマンションを売却する際には、値付けやローン残高、仲介業者選びなどで次のような注意点があります。

✅ ローン残債が多いと売却できない可能性がある

✅ 大手だからといって全ての物件の売却が得意なわけではない

新築ワンルームマンションを売却する際の3つの注意点について詳しく解説していきます。

相場より高い金額で出しすぎない

新築ワンルームマンション売却時に、納得いく高値で売却したいからといっても、相場よりも高値を提示すると売れにくくなります。

結局売却完了まで至らず、ずるずると価格を下げざるを得なくなる可能性があります。

不動産売買では、値引き交渉がおこなわれるのが一般的です。

そのため、値引きを想定して相場の1割〜2割程度の高値を設定し、それ以上の価格は設定しない方がよいでしょう。

不動産業者の中には、媒介契約を取りたいがためにあえて査定価格を高く設定するところもありますので注意してください。

ローン残債が多いと売却できない可能性がある

新築ワンルームマンション購入時に借り入れたローンの残債が多いと、売却できない可能性があるので注意が必要です。

売却時には、ローンを完済して、金融機関などがマンションに設定した抵当権を解除しなければなりません。

そして、売却代金だけでローンを完済できるのは、諸費用を引いた売却価格がローン残高を上回っているケースのみです。

ローンの残高が多く、売却価格をローン残高が上回る場合には、売却代金だけではローンが完済できないので抵当権解除が不可能です。

ローン残高が売却金額を上回る場合には、自己資金を用意しなければ売却できないので、あらかじめローン残高を確認しておきましょう。

大手だからといって全ての物件の売却が得意なわけではない

大手の不動産会社だからといって、すべての物件やすべての地域の売買が得意とは限りません。

むしろワンルームマンションの場合は、高価格帯の物件を多数取り扱う大手不動産業者が売却に力を入れれくれない可能性があります。

手数料商売なので、手広く物件を扱う業者がコスパよく稼げる高額物件に注力するのは当然かと思います。

大手の中でも中古・築浅ワンルームマンションの売却を得意としている営業マンに当たれば幸運ですが、そうでない場合ポータルサイトに載せたまま放置されるケースもあります。

もちろん、大手のほうが安心感がある、宣伝力がある、など大手ならではのメリットもあると思いますので、幅広く比較検討することが安心材料になります。

マンション売却の際の業者選びのポイント

新築ワンルームマンションを売却する際には、仲介業者選びは非常に重要です。

知名度=新築ワンルームマンションの売却が得意、というわけではありません。

新築ワンルームマンション売却を依頼する業者を選ぶポイントは、次の3つです。

✅ 築浅のワンルームマンション売却が得意な業者を選ぶ

✅ 複数の業者からの査定を受ける

新築ワンルームマンション売却を依頼する業者選びのポイントについて詳しく解説していきます。

実績のある不動産会社を選ぶ

不動産会社のホームページや、Googleの口コミなどを確認し、その不動産会社の実績を確認しましょう。

例えば、賃貸の仲介ばかりを取り扱っている不動産会社へ新築ワンルームマンションの売却を依頼しても、買い手をすぐに見つけてもらえる可能性は低いです。

あらかじめ不動産会社のホームページを確認し、ワンルームマンションの売却実績が豊富な会社を選択してください。

築浅のワンルームマンション売却が得意な業者を選ぶ

築浅のワンルームマンションの売却が得意な業者を選択することで、高値かつスピーディーに売却できます。

不動産会社のホームページを確認し、どのような物件の仲介をおこなっているかをチェックしましょう。

築浅のワンルームマンションを多く紹介しているのであれば、その業者は築浅のワンルームマンション売却と得意としている可能性が高いといえます。

一方で、戸建て住宅・一棟マンション・古民家・土地など他の種類の物件が多いのであれば、その業者は築浅ワンルームマンションの売却を得意としているとはいえないので、他の業者を検討することをおすすめします。

投資用ワンルームマンションの売却は、取引に際しサブリース業者や賃貸管理会社、賃借人など多数の利害関係者との調整が必要な特殊な業務です。

特にサブリースつき物件の売却のノウハウがない場合は、売却で大損失が出てしまうこともあります。

少しでも売却の際の諸経費をおさえて上手に売却するのであれば、成約実績とノウハウが豊富なワンルームマンション売却専門の業者を頼ってみてください。

\ FGHにおまかせ /

複数の業者からの査定を受ける

不動産売却活動の際には、複数の業者から相見積もりを取った方がよいでしょう。

見積もりを取るのが1社だけの場合、算出された金額が妥当なものかどうかわかりません。

しかし、3社から相見積もりを取り、例えば、A社が3,000万円、B社が3,200万円、C社が3,400万円と査定された場合、中間の3,200万円くらいが妥当な価格と判断できます。

適正な市場価格を把握するためにも相見積もりを取った方がよいでしょう。

また、不動産売却は不動産会社の担当者の人間性や、担当者との相性も重要です。

複数の不動産会社から相見積もりを取ったり、色々な角度から質問をしてみたりすることで相性が良い担当者を見つけることもできるので、この点でも相見積もりは取った方がよいでしょう。

いくら査定価格が高くても、対応に引っかかる点がある営業マンは避けたほうが無難かもしれません。

売却価格を引き上げるための交渉術

新築ワンルームマンションを売却する際に、少しでも高値で売るためには次の3つのコツがあります。

✅ 査定額を引き上げる

✅ 交渉前に資料とデータを準備する

新築ワンルームマンションの売却価格を引き上げる3つのコツをご紹介していきます。

買主との価格交渉で注意すべきポイント

買主との価格交渉によって、少しでも高値で不動産を売却する場合、次の3点に注意しなければなりません。

① 値引き交渉を前提に価格を設定する

② 売却相場を基準に交渉する

③ 妥協できるラインを決定する

多くの不動産売買では値引きがおこなわれるため、値引き交渉を前提に価格を設定しましょう。

この際に、価格設定は周辺相場の価格に合わせることが重要です。

値引きを想定して、周辺相場に1割〜2割程度上乗せした価格を設定してください。

また、あらかじめご自身の中で「いくらまでであれば値引きを許容できるか」を決めて、それ以上の金額的な妥協には応じない姿勢を見せることも重要です。

交渉前に準備するべき資料とデータ

新築ワンルームマンションの買い手と交渉する前に準備すべき資料には次のようなものがあります。

・登記済権利証・登記識別情報通知

・ローン残高証明書(返済予定表)

・固定資産税納税通知書

・測量図や公図

・建物の図面

・マンションのパンフレットやカタログ

・売買契約書

このほかにも、マンションの魅力をアピールができる資料があるのであれば、できる限り多く用意しておきましょう。

上記が全く手元に無くても売却は進められますが、仲介業者が売却活動を始める前に各方面に調査をする手間が増えるため少しタイムロスにつながります。

また、余計な費用がかかってしまう場合もあります。

すぐに売却を考えていない場合でも、すぐに話を進められるよう手元にまとめておきましょう。

売却契約の流れと必要な書類

新築ワンルームマンションを売却する流れと必要書類、スムーズに買主に引き渡すためのポイントを解説します。

売買契約の締結に向けた準備

不動産の売却は基本的に不動産会社に依頼することになります。

不動産を売却する流れは基本的に次のとおりです。

① 売却計画をたてる

- 所有不動産に関する書類を整理しましょう

- どのようなタイミングでどのように売却するか検討します

② 専門業者へ査定依頼する

- 土地、一棟アパート、ワンルームマンションそれぞれで専門が違うので

- できれば複数社比較検討したほうがよいです

③ 媒介契約を結ぶ

- 一般媒介契約を複数社と結ぶか、専任媒介契約を一社と結ぶか決定します

- 不動産仲介手数料は成果報酬となるので媒介契約自体には費用は発生しません

④ 売却活動の開始、業者からの報告

- 仲介業者からの報告の頻度が低すぎたり、売却活動があまり見られない場合は媒介契約破棄の検討も

⑤ 申し込みと契約条件の交渉

- 購入希望者購入申込が入ったら諸条件を詰めていきます。

- 2番手3番手と複数申し込みが入った際は、購入希望者の融資状況や引渡し時期などの条件をみて売主側が購入者を決定します

⑥ 売買契約の締結

- 売買契約書・重要事項説明書をよく確認しましょう

- 最近では電子契約化が進んでいるため、非対面で行われることも多いです

⑦ 決済、物件の引渡し

- 売主側は決済に向けて印鑑証明書や権利証などの各種書類の準備をします

- 決済担当の司法書士から本人確認の連絡が来るのでその対応などを行っていきます

まず売却を検討し始めたら複数社から査定を取り、その後不動産会社と媒介契約を締結します。

もちろん条件を飲めなければ媒介契約に進む必要はありません。

不動産売買はあくまで成約報酬型の報酬形態なので、査定や媒介契約に際し費用がかかることはありません。

※専任媒介や専属専任媒介の契約条項に違反した場合などには、売却活用費用など違約金がかかる場合があります。

媒介契約の際には次の書類が必要になります。

・本人確認書類

・登記済権利証または登記識別情報

・固定資産税納付通知書

・ローン残高証明書(返済予定表)

・マンションのパンフレットなどの資料

・管理規約や管理費などの資料

すべて揃っていなくても売却相談は可能です。

相談後に営業マンから詳しい必要書類の案内があるかと思います。

不動産会社の売却活動がスムーズに進むよう、おすすめのポイントや物件の写真などの提供にも積極的に協力しましょう。

新築ワンルームマンションを売却した場合の税金手続き

新築ワンルームマンションを売却すると、税制上の手続きも必要になります。

利益が出た時には申告して納税が必要になることはもちろんですが、損失が出た場合も申告をしておいた方がメリットがるため、手続きを理解しておきましょう。

売却益が出た場合

売却益が出た場合には確定申告をおこなって、譲渡所得税を納税しなければなりません。

譲渡所得税の税率は、売却した不動産を所有している年数によって異なります。

| 所有期間 | 譲渡所得税の税率 | 所得の区分 |

| 5年以下 | 39.63%(所得税:30.63% 住民税:9%) | 短期譲渡所得 |

| 5年超 | 20.315%(所得税:15.315% 住民税:5%) | 長期譲渡所得 |

| 10年超/課税譲渡所得6,000万円以下の部分 | 14.21%(所得税:10.21% 住民税:4%) | 長期譲渡所得 |

| 10年超/課税譲渡所得6000万円超の部分 | 20.315%(所得税:15.315% 住民税:5%) | 長期譲渡所得 |

なお、譲渡所得は次のように計算します。

譲渡所得=物件を売った金額(譲渡収入金額)-(売却時の諸費用(譲渡費用)+物件を買った費用(取得費用))

不動産価格の高騰等によって譲渡所得が出る場合、所有期間が5年以下の場合は短期譲渡所得で税率が高くなるので、所有期間が5年超になった段階で売却を検討した方がよいでしょう。

譲渡損失が出た場合

譲渡損失が出た場合も確定申告をおこなっておいた方がよいでしょう。

不動産売却によって譲渡損失が出た場合には「損益通算」ができるので、他の所得と相殺できます。

また、損益通算しても損失が残る場合には「繰越控除」が利用でき、売却した年の翌年から最長3年間に譲渡損失を繰り越せます。

譲渡損失が出た場合には、不動産売却については税金が発生しないので、必ずしも確定申告する義務はありません。

しかし確定申告しておくことで「損益通算」や「繰越控除」が利用できるので、損失が出た場合も確定申告しておきましょう。

新築ワンルームマンションの売却体験談

新築ワンルームマンションを売却した方の体験談をご紹介します。

新築ワンルームマンションを売却されたお客様の体験談

40代男性(公務員)

「紹介された不動産会社の営業担当者に5時間くらい粘られて根負けし、新築ワンルームマンションを購入しました。

しかし、築6年で既に赤字収支に転落してしまい、日々不動産のことがストレスに感じていました。自分は比較的慎重な性格なので、不動産投資は自分に合ってないと考えるようになり、売却を検討しました。

持ち出しは出てしまったが、不動産が高騰している時期なのでまだ傷は浅くおさえられたと考えています。

ストレスの種がなくなり今はスッキリとした気持ちです。」

このお客様は、2件で200万円ほどの手出しが発生してしまいましたが、このまま赤字が広がるよりはと手離すことを決断されたそうです。

仮に2件で2万円/月に赤字の状態だと、単純計算で5年で120万10年で240万円の損失です。

途中で空室期間やローンの利上げ、管理費修繕積立金の値上げがあればそれ以上です。

5年後に今より120万円以上、10年後に240万円以上物件価格が高くなっているのか、はたまた築年が経ち資産価値がそれに応じて落ちてしまうのか

エリアの人気度やシリーズの人気度で判断する必要があります。

>>お客様の声をもっとみる