ワンルームマンション投資の繰り上げ返済徹底ガイド!メリットと注意点を総まとめ

投稿日2025/08/11

ワンルームマンション投資を成功させるには、ローンの返済計画をどのように組み立てるかが非常に重要です。

中でも繰り上げ返済は、元本を早期に減らして利息の負担を抑える有効な手段として注目されています。

繰り上げ返済を実行すると、ローンを完済する時期が早まったり、毎月の返済額が下がったりといった効果が期待できます。

しかしその一方で、手元資金が減るリスクや団体信用生命保険の保険金額が少なくなるなど、慎重に検討すべき要素もあるのです。こうしたメリットとデメリットを総合的に理解しておくことが大切です。

本記事では、ワンルームマンション投資における繰り上げ返済の概要やメリット・デメリット、タイミングや手続き方法、さらには繰り上げ返済をしないことで得られる利点まで詳しく紹介します。

図解やシミュレーションを交えながら分かり易く解説していきます。

ぜひ最後までご覧いただき、ご自身の投資戦略に合った選択を検討してみてください。

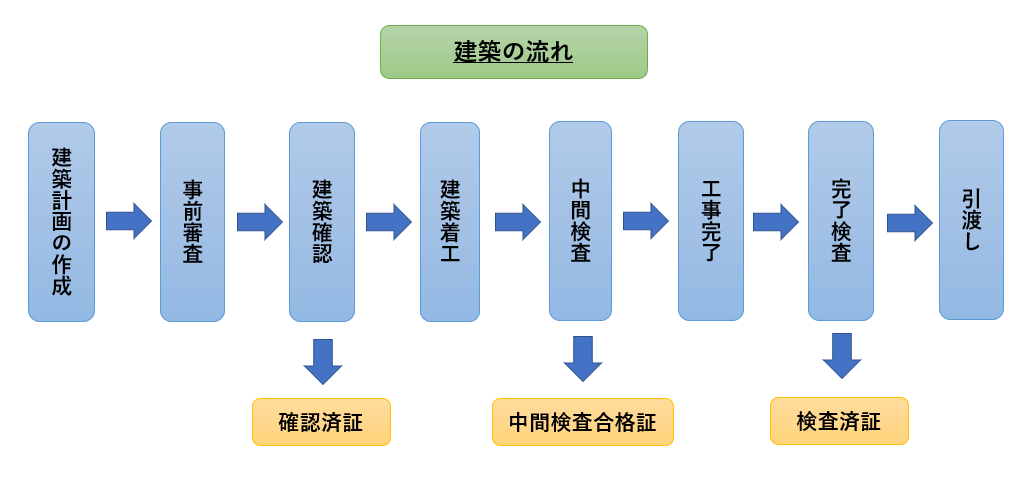

投資用ローンの基本を押さえよう

まずは投資用ローンの特徴や繰り上げ返済の仕組みと代表的な返済方法を理解し、投資に合った選択を行うための基礎を固めましょう。

ローンの返済方式によって、利息総額や返済の初期負担が大きく変わるため、事前の理解が欠かせません。

一般的にワンルームマンション投資のローンは、返済方式を元利均等か元金均等のいずれかで選ぶことが多いです。

ローン返済方式の基本:元利均等と元金均等

ローンの返済方式によって、利息総額や返済の初期負担が大きく変わるため、事前の理解が欠かせません。

一般的にワンルームマンション投資のローンは、返済方式を元利均等か元金均等のいずれかで選ぶことが多いです。

元利均等返済とは

元利均等の場合は毎月の返済額が一定で計画が立てやすい反面、はじめのうちは利息を多く支払うため、トータルで見ると利息負担が大きくなりやすい特徴があります。

元金均等返済とは

一方の元金均等は、初期の返済額が高くなるものの、毎月一定の元金を返すことで早期に元本を減らせるため、最終的な利息総額は少なめです。

元金均等方式の方が、元利均等方式の方が初期負担は大きくなりますが、高めの家賃収入が期待できたり早期に元本を減らして利息を抑えたいという場合は元金均等の魅力が大きくなります。

返済方式の違いによる総返済額への影響

同じ金利や返済期間でも、元利均等と元金均等では最終的な返済総額が変わる点に注意が必要です。

繰り上げ返済をした場合のインパクトも返済方式により変わりますので、まずはご自身の借り入れ方式を把握してからシミュレーションすることが大切です。

ワンルームマンション投資における繰り上げ返済とは?

繰り上げ返済は、毎月のローン返済とは別に追加で返済額を投入し、元本を早く減らすことで利息負担を減らす方法です。

ワンルームマンション投資で融資を受けた場合、利息分も含めた返済計画が長期間に及ぶため、少しでも早く元本を圧縮する意味合いは大きいといえます。

特に金利が相対的に高い時期であれば、繰り上げ返済の効果はより顕著になります。

一方で、繰り上げ返済を行うタイミングや方法を間違えると、手元資金を減らすリスクにつながる場合もあります。まずは繰り上げ返済の特徴をきちんと理解し、「どのような形で返済を進めるか」や「どのくらいの資金を繰り上げ返済に回すか」を慎重に検討することが重要です。

繰り上げ返済にはおおまかにいくつかの方法があります。

それぞれどのような特徴があるかをみてみましょう。

全額・一部繰り上げ返済

繰り上げ返済には、一度に全額を返済してローンを完済する全額繰り上げ返済と、部分的に元本を返済する一部繰り上げ返済の2種類があります。

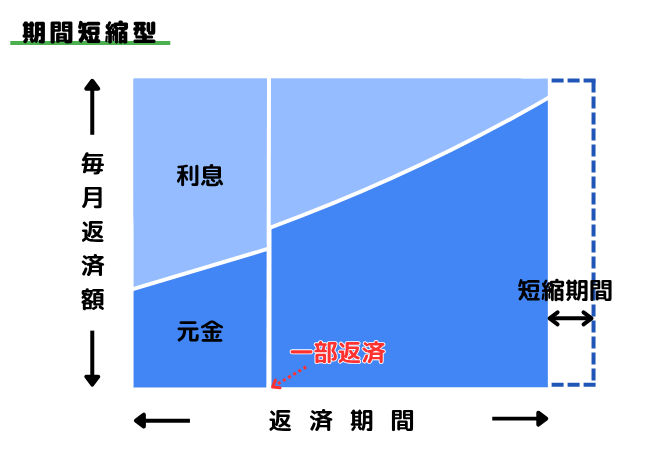

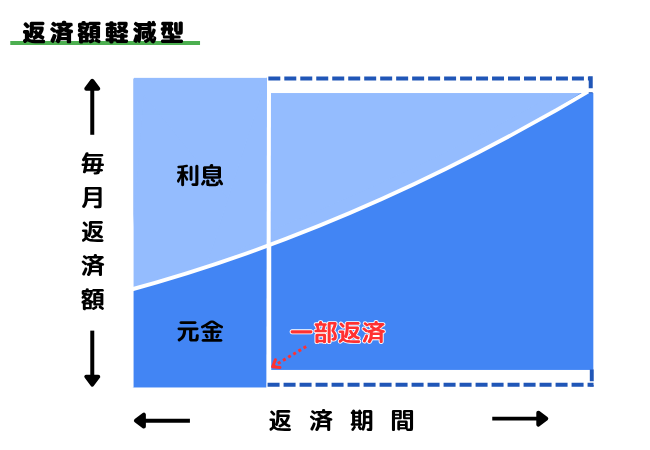

一部繰り上げ返済の2つの返済方法(期間短縮型・返済額軽減型)

一部繰り上げ返済の場合は、さらに期間短縮型と返済額軽減型の2つに分かれます。

期間短縮型は総返済額を抑えつつローン完済時期を早められる方法です。

元金均等返済:35年ローン:借入金額2000万円:借入金利2%

借入から10年後300万円を一部返済した場合のシミュレーション

総返済額は約23,200,000円となります。

返済額軽減型は毎月の返済負担は軽くする繰り上げ返済方法です。

元金均等返済:35年ローン:借入金額2000万円:借入金利2%

借入から10年後300万円を一部返済した場合のシミュレーション

総返済額は約24,000,000円となります。

返済額軽減型では毎月の返済負担は軽くなりますが、返済期間は変わらないため利息の総額は期間短縮型に比べ多くなります。

繰り上げ返済のメリットは?

繰り上げ返済はローン完済の効率化だけでなく、心理的・経済的なメリットももたらします。

具体的には、繰り上げ返済は以下のようなメリットをもたらします。

✅総支払額を圧縮することができる

✅キャッシュフローを改善することができる

✅心理的安心感がうまれる

総支払額を圧縮することができる

繰り上げ返済を実施すると、まず大きなメリットとして利息負担が軽減される点が挙げられます。

元本を減らすことで翌月以降の利息計算ベースが小さくなるため、長期にわたって返済するケースでは特に恩恵を受けやすくなります。

繰り上げ返済の結果、ローンを完済するまでの期間も大幅に短縮され、投資のキャッシュフローをいち早くプラス化させる効果も望めます。

特に長期ローンを利用している場合、期間の短縮による経済的メリットは非常に大きくなるでしょう。

キャッシュフローを改善することができる

繰り上げ返済によって返済総額や月々の返済額を抑えられると、手元資金に余裕が生まれやすくなります。投資においては、空室リスクや突発的な修繕費用などの予想外の支出が発生し得るため、キャッシュフローの安定性が高まることは大きな強みです。

投資家としても将来への不安を軽減でき、より長期的な視点でポートフォリオ拡大を検討しやすくなります。

心理的安心感がうまれる

ローン残高が減ることで、返済に追われる不安から解放されやすくなり、投資判断も前向きになりやすいでしょう。

特に複数の物件を運用している投資家にとっては、総負債が縮小することで信用力の向上も期待できます。

結果的に、新規購入やリフォーム、さらには別種の投資にも意欲的に取り組めるようになり、資産拡大の好循環を生み出す可能性があります。

繰り上げ返済のデメリットは?

繰り上げ返済にはメリットが多い一方で、資金繰りや保険面などに注意する必要があります。

繰り上げ返済には以下のようなリスクが生まれる場合があります。

✅手元資金が減るリスク

✅団信の活用効果が薄れるリスク

また、保険面でも注意が必要です。ローン契約時に団体信用生命保険に加入している場合、設定されている保険金額はローン残高に合わせて変動することがあります。繰り上げ返済を行うと、残高が減る分だけ保険の有効性が下がる可能性があるため、家族構成やライフプランを踏まえて総合的に検討すべきでしょう。

手元資金が減るリスク

繰り上げ返済に大きく資金を投下すると、投資や生活資金などほかに回せる資金が減るというデメリットがあります。

ローンを早期に返済することは魅力的ですが、繰り上げ返済に回した資金を一度投入してしまうと、流動資金が減ります。

特に突発的な出費や新規投資機会に対して身動きが取りづらくなる可能性があるため、余剰資金の確保は非常に大切です。

もし魅力的な不動産案件が出現しても、手元資金が不足していれば追加投資を逃すリスクが高まります。したがって、繰り上げ返済を実施する際は、投資機会とのバランスを慎重に見極めることが不可欠です。

団信の活用効果が薄れるリスク

団体信用生命保険はローン残高相当分を保障する仕組みのため、繰り上げ返済を行うことで保険金の支払い対象となる金額も減少していきます。ローン残高が少ないこと自体は良い面もありますが、大きなリスクに対して備えられる保険効果が減ってしまうのは注意が必要です。

保険の種類や家族の状況によっては、団信以外の保険で補う必要もあるでしょう。

もしものときに家族にできるだけ資産を残したいと考えて投資をしている場合は、家族構成やライフプランを踏まえて総合的に検討すべきでしょう。

繰り上げ返済しないメリット

あえてローンを残し、資金を手元に確保することで得られる投資機会やリスク管理上のメリットも見逃せません。

ローンを完済するという手堅さにとらわれず、多角的に資金活用を考えることが、結果的に投資家の選択肢を広げる要因もなり得ます。

主に次のようなメリットがあります。

✅追加融資による信用力向上

✅自己資金を残して選択肢拡大

追加融資による信用力向上

借入れを活用するレバレッジ効果は、不動産投資の大きな魅力の一つです。

利回りが金利を上回る状態であれば、ローンを維持しながら複数の物件を保有することで資産の拡大を狙えます。

複数のワンルームマンションを保有し、ローン返済をきちんと続けることで金融機関からの評価が高まる場合があります。

一定の返済実績や家賃収入の安定性を示せば、金融機関の信用力が高まり、追加融資を受けてさらに物件数を増やすことも可能です。

こうしたレバレッジ効果を最大限活かすためには、繰り上げ返済だけが正解ではないことを理解しておくことが重要です。

自己資金を残して選択肢拡大

繰り上げ返済を行わずに手元に資金を確保しておくと、万が一の修繕やリフォームに迅速に対応できるようになります。

結果として、物件価値を維持・向上させることができ、長期的な家賃収入の安定にもつながりやすいでしょう。

また、不動産以外の投資を始める余力を残すことで、リスク分散を図ることも可能になるのです。

ローンを完済するという手堅さにとらわれず、多角的に資金活用を考えることが、結果的に投資家の選択肢を広げる要因となります。

繰り上げ返済のタイミングと判断基準

繰り上げ返済の決断は、金利動向や自分の投資計画、ライフプランの変化を総合的に考慮して行うことが大切です。

タイミングを誤ると、せっかくの繰り上げ返済効果が十分に発揮されなかったり、手元資金が不足したりするリスクがあります。

金融機関によっては繰り上げ返済に手数料がかかるケースがあり、金額やローン残高との兼ね合いで十分な利息削減効果が得られない場合もあります。

また、低金利環境では利息負担も小さいため、繰り上げ返済のメリットと実際にかかるコストを比較検討することが大切です。

事前に複数の銀行やシミュレーションツールを活用し、長期的に見て得かどうかを見極める必要があります。

繰り上げ返済は早い方がいい!?

繰り上げ返済のインパクトは、返済時期により大きく変動します。

同じ金額を繰り上げ返済するのであれば、時期は早い方が総返済額は少なくなります。

シミュレーションしてみましょう。

元金均等返済:35年ローン:借入金額2000万円:借入金利2%の場合

| 繰り上げ返済タイミング | 総返済額 | 削減額 |

|---|---|---|

| 繰り上げ返済なし | 約27,800,000円 | 0円 |

| 10年後に300万円返済 | 約23,200,000円 | 約4,600,000円 |

| 20年後に300万円返済 | 約24,000,000円 | 約3,800,000円 |

想像より総返済額に変化がある結果になったのではないでしょうか。

繰り上げ返済を進めていくと決めている方は、なるべく早い段階での返済がおすすめです。

繰り上げ返済の具体的な流れと手続き方法

実際に繰り上げ返済を行う際は、金融機関への問い合わせや返済シミュレーションの利用が不可欠です。

まずは借入先の金融機関に繰り上げ返済の手数料や手続きに必要な書類を確認しましょう。

手続きの際には、本人確認書類や返済予定の金額を示す書類(残高証明書など)が求められます。余裕を持ったスケジュールで準備し、追加費用の有無や繰り上げ返済する金額を慎重に検討することが大切です。

次に、返済シミュレーションを行うことで、繰り上げ返済による元利支払額の削減幅や期間短縮などの効果を具体的に把握できます。シミュレーション結果を複数パターンで比較し、最終的に最もメリットの大きいタイミングや金額を見極めると良いでしょう。併せて、他の物件取得や投資の見通しも考慮し、最適解を探ることが肝心です。

まずは借り入れ条件を確認する

計画を立てる前段階として、現状把握が一番大切です。

以下のポイントを押さえておきましょう。購入時の書類はもちろん、金利が変更されている場合もあるので金融機関から定期的に郵送される返済予定表も確認しましょう。

✅金利タイプと残り期間

✅繰り上げ返済の手数料

✅繰り上げ返済の単位・下限額・回数制限

✅返済方法の選択肢

✅優遇金利や条件付き金利について

金利タイプと残り期間

固定金利か変動金利か、固定金利であれば期間はいつまでかなども確認しておきましょう。

変動金利の場合は、今後の金利がどうなっていくかもご自身なりに仮説を立てておくと資金計画に自信が持てるでしょう。

繰り上げ返済の手数料

ネット経由だと無料だが窓口は有料など、各金融機関で差があります。

一部繰り上げの場合と一括返済の場合で手数料が異なる場合もあります。

繰り上げ返済の単位・下限額・回数制限

返済の最低金額や、単位が設けられている場合があります。

また、年間や返済期間中で回数制限が設けられている場合もあるため注意が必要です。

返済方法の選択肢

「期間短縮型」か「返済額軽減型」か、金融機関によってはルールがある場合があります。

優遇金利や条件付き金利について

もし借入時に優遇金利が適用されている場合は、それに関して条件が設けられているケースがあります。

そういった場合は、繰り上げ返済後も継続されるかを確認しておきましょう。

繰り上げ返済したことにより金利が変わってしまう、などデメリットが大きくなるケースもあります。

返済シミュレーションの実施手順

金融機関の返済計画表を活用し、繰り上げ返済額を幾つかのパターンで試算します。

自身での計算が難しければ、今が多くの銀行がオンラインのローンシミュレーターなどのツールを提供しているので積極的に利用しましょう。

それにより、元本や利息の圧縮効果、最終的な返済期間がどれだけ短くなるかを把握できます。

必要に応じて専門家に相談しながら、複数のシナリオを検討することで、最も納得度の高い返済プランを導き出すことができるでしょう。

大切なことはインターネットに頼りすぎないで

現在はネットで全て完結してしまうことも多く、契約条件などの細かい部分を見逃して損する結果になっても、確認を怠った本人の責任になってしまいます。

金融機関は電話、対面でも相談を受け付けてくれるところがほとんどなので、疑問に思った点はインターネットの検索だけに頼るのではなく担当者に確認してみることも大切です。

また、どのような返済がおすすめか、などは不動産投資の知識が豊富な不動産営業マンも第三者的視点でアドバイスすることもできます。

他の投資家達の動きからも意見をお伝えすることもできるので、ぜひ迷ったときにはご相談ください。

返済シミュレーションの実施手順

金融機関の返済計画表を活用し、繰り上げ返済額を幾つかのパターンで試算します。

自身での計算が難しければ、今が多くの銀行がオンラインのローンシミュレーターなどのツールを提供しているので積極的に利用しましょう。

それにより、元本や利息の圧縮効果、最終的な返済期間がどれだけ短くなるかを把握できます。

必要に応じて専門家に相談しながら、複数のシナリオを検討することで、最も納得度の高い返済プランを導き出すことができるでしょう。

まとめ

ワンルームマンション投資における繰り上げ返済は、利息負担軽減の強力な手段である一方、他の投資チャンスや資産活用とのバランスを取ることも欠かせません。

繰り上げ返済を検討する際は、まず利息負担の軽減効果や返済期間の短縮といったメリットをしっかりと把握しましょう。そのうえで、手元資金が減少するリスクや団信の保障額が下がる可能性も頭に入れ、自身のライフプランや投資スタンスと照らし合わせる必要があります。

低金利の長期が見込まれる場合や、複数の物件を購入してレバレッジを最大化させる方が得策となるケースもあるため、柔軟な判断が求められます。

最終的には、自分の投資目的や今後の資金計画を明確にしたうえで最適な意思決定をすることが大切です。

ローンの返済方式や金融機関の手数料、シミュレーション結果といった多面的な要素を踏まえ、より大きなリターンを狙えるなら繰り上げ返済せずに運用を続ける選択肢も検討してみましょう。

賢くローンを活用できれば、ワンルームマンション投資をより確かな資産形成の手段として活かすことが可能になります。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/インテリアコーディネーター

関連する記事