【実例付き】暦年課税と相続時精算課税どちらがお得?

投稿日2024/04/12

- 日本にはさまざまな税金がありますが、身近な税金といえば住民税・消費税・所得税といったところでしょうか。

- 特定の人にとっては酒税・たばこ税などもありますし、他にもいろんな税金が存在しています。

- その中でも今回は贈与税、特に相続時精算課税について、経験を踏まえながら複数回に分けて解説していきます。

贈与税とは

贈与税と聞くと、誰かしらから物や金を送られた際に納めなければならない税金というイメージを多くの人が抱いていることでしょう。しかし贈られるものにもピンからキリまであるので、他人から贈られたすべてのものが対象となるわけではないのです。

贈与税の対象となる取得財産は1年あたり110万円までは基礎控除として課税されませんが、それ以上になると課税対象になります。

お年玉・誕生日プレゼント・クリスマスプレゼントなどで110万円を超えないように注意しましょう(笑)。

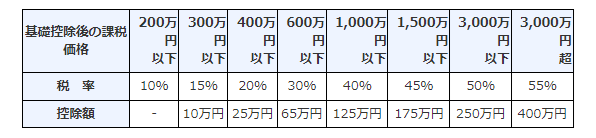

ちなみに、金額に応じて税率は以下のように変動します。

参考資料 国税庁HP 贈与税の速算表<一般贈与財産用>より

例えば、310万円の贈与が贈られた場合は以下の計算式で贈与税が計算できます。

310万円-110万円(基礎控除額)=200万円

この200万円を上記速算表にあてはめます。

200万円×10%=20万円

これが納める贈与税となります。

(祖父母、父母からの贈与については少し税率が変わりますので、国税庁のホームページやお近くの税務署に確認しましょう。)

ザックリとしたイメージですが、贈与税とはこのような仕組みです。

思っていたよりシンプルな印象ですが、贈与税は暦年課税と相続時精算課税に分類されます。

次は2つの違いについて述べていきます。

暦年課税と相続時精算課税の違い

実は前述で述べていたのは、暦年課税という課税方法に基づいた内容でした。

しかし贈与税にはもうひとつ相続時精算課税という課税方法があります。

どちらの方法で支払うかは受贈者が選ぶことができます。

では、どのように違うのか見ていきましょう。

暦年課税について

計算方法は前述した内容を見て頂いた通り、課税価格に応じて税率が上がっていきます。

ここで注意してもらいたいのが後述する相続時精算課税とは違い、受贈者が受けた贈与の合計額が110万円を超えるか否かで納付を判断する点です。

申告・納付期限は受贈者が贈与を受けた年の翌年2月1日~3月15日までの間におこなう必要があります。

相続時精算課税について

計算方法の考え方は暦年課税と大きく変わります。ポイントを以下にまとめました。

① 基礎控除額110万円はない。

② 特別控除額(限度額:2,500万円)がある。

③ 対象となる贈与者は贈与をした年の1月1日時点で60歳以上である父母・祖父母。

④ 対象となる受贈者は贈与を受けた年の1月1日時点で18歳以上である子・孫。

⑤ 贈与者ごとに選択できる。

⑥ 一度選択するとそれ以降暦年課税に変更できない。

⑦ 選択した際の課税価格は相続時の課税価格に加算されるため、必ずしも受贈物に生涯税金が掛からないとは限らない。

なお、相続時精算課税の申告・納付期限は受贈者が贈与を受けた年の翌年2月1日~3月15日までの間におこなう必要があります。

このように暦年課税と相続時精算課税ではだいぶ内容が異なるため、正しく理解する必要があるのです。

相続時精算課税制度のポイント

この章では相続時精算課税制度の②・⑤・⑦のポイントについてもう少し深堀していきます。

②特別控除額(限度額:2,500万円)

前回のコラムで「特別控除額(限度額:2,500万円)がある。」と書きましたが、この控除額は暦年課税の基礎控除額1年あたり110万円というルールとは異なり、累計額として2,500万円というルールなのです。

例えば、

2023年受贈額 1,000万円の場合、

特別控除額2,500万円-受贈額1,000万円=特別控除額残額1,500万円

よって、贈与税は0円となります。

2024年受贈額 500万円の場合、

特別控除額残額1,500万円-受贈額500万円=特別控除額残額1,000万円

よって、贈与税は0円となります。

2025年受贈額 1,500万円の場合、

特別控除額残額1,000万円-受贈額1,500万円=▲500万円(特別控除額残額0円)

よって、贈与税は500万円×20%=100万円

以後、特別控除額残額は0円なので毎年の受贈額に対して一律20%の税率が掛かります。

⑤贈与者ごとに選択できる

「贈与者ごとに選択できる」と書きましたが、これは言葉通りの内容です。

例えば、家族構成として祖父母・父・子(1人)だったとして、

祖父・祖母・父⇒相続時精算課税で申告した場合を前述のポイント②の2023年~2025年受贈額を使って説明しましょう。

2023年受贈額 1,000万円を祖父から受け取った場合、

特別控除額2,500万円-受贈額1,000万円=特別控除額残額1,500万円(祖父)

よって、贈与税0円になります。

2024年受贈額 500万円を祖母から受け取った場合、

特別控除額2,500万円-受贈額500万円=特別控除額残額2,000万円(祖母)

よって、贈与税0円になります。

2025年受贈額 1,500万円を父から受け取った場合、

特別控除額2,500万円-受贈額1,500万円=特別控除額残額1,000万円(父)

よって、贈与税0円になります。

このような状況になりますので、2026年以降も贈与者次第では贈与税が0円で済むかもしれません。

⑦最終的な税額をよく考えよう

「選択した際の課税価格は相続時の課税価格に加算されるため、必ずしも受贈物に生涯税金が掛からないとは限らない。」これも言葉通りではありますが、少しイメージしづらいので、ポイント⑤の2025年受贈額を使って説明しましょう。

2025年受贈額 1,500万円を父から受け取った場合、

15年後の2024年に父が他界した際に遺産額として3,000万円あったとしましょう。

祖父母はすでに他界しており、相続人は子のみだった場合、

1, 500万円+3,000万円=4,500万円が相続税の課税対象になります。

ここまで読むと贈与税は取られなくても、相続税として取られてしまうので相続時精算課税制度になんら魅力がないように思えますが、実際はちょっと違います。続きは次回へ……。

株式会社FGHでは、空室リスクや家賃の下落率も考慮した投資シミュレーター「投資スケルトン」をご用意しています。 FGH独自の2つの投資指標「売却運用率®」と「リスクパーセンテージ®」を用いて、ご所有の不動産の運用価値を分析することができます。

しかしそれは間違いです。上記の点について今から解説していきます。

暦年課税で計算した場合、相続時精算課税で計算した場合

受贈時:受贈額1,500万円-基礎控除額110万円=1,390万円が課税価格になります。

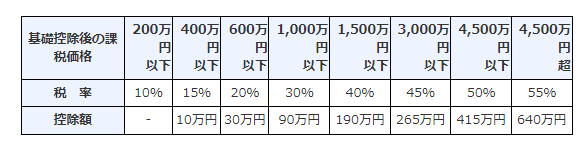

父からの贈与なので、今回は特例贈与財産用の暦年課税税率を適用します。

参考資料 国税庁HP 贈与税の速算表<特例贈与財産用>より

390万円が課税価格ですから上記速算表にあてはめると税率は40%となります。

1,390万円×40%=556万円-控除額190万円=366万円が贈与税額になります。

申告・納付期限は受贈者が贈与を受けた年の翌年2月1日~3月15日までの間です。

受贈時:受贈額1,500万円-特別控除額2,500万円=▲1,000万円の特別控除額残額がありますので、贈与税は0円です。

相続時:1,500万円+3,000万円(相続遺産)=4,500万円

相続時基礎控除額3,000万円+600万円×1(法定相続人の数)=3,600万円

4,500万円-3,600万円=900万円が相続税課税価格

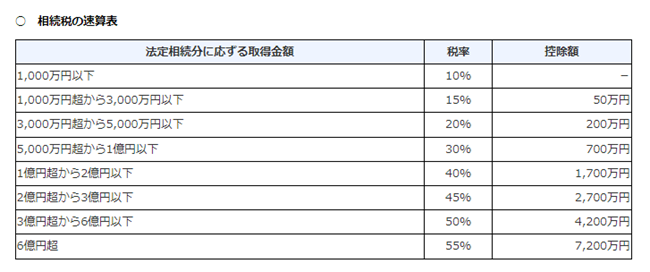

参考資料 国税庁HP 相続税の速算表より

これを上記の相続税の速算表にあてはめると、900万円×10%=90万円が相続税額となります。

贈与税は0円でしたから、相続税の90万円のみとなります。

申告・納付期限は受贈者が贈与を受けた年の翌年2月1日~3月15日までの間です。

366万円と90万円納付するとしたら、みなさんはどちらを選択しますか?

ここまで話したことで、私の言いたいことは理解していただけたかなと思いますが、これは贈与額や相続遺産額によっては効果がない場合があります。

けして鵜吞みにせず、自分で調べて税理士さんや税務署に相談しましょう。

さて、ここまで長々と贈与税、並びに相続時精算課税制度について話してきました。

正直、読み疲れた方もいるかと思いますが、あとは実務に必要な内容ですのでもう少し

お付き合いください。

相続時精算課税制度に必要な書類について

次は相続時精算課税制度の申告に必要な申告書類と補助的書類についてお話しします。

なお、今回は区分所有建物(マンションの1室)の実際の申請経験に基づいて解説しますが、ご自分で申告をチャレンジされる際は、税理士・税務署に確認しながらおこなうことをおすすめします。

申告書類(e-TAXを使う場合は直接打ち込むことになるので不要ですが、入力前の確認用に使用すると良いかもしれません)

相続時精算課税選択届出書

☑贈与税の申告書(兼贈与税の額の計算明細書)

☑贈与税の申告書(相続時精算課税の計算明細書)

☑土地及び土地の上に存する権利の評価明細書

補助的書類

① 地図(なければ公図)

② 路線価図

③ 土地・建物謄本

④ 土地及び土地の上に存する権利の評価についての調整率表

⑤ 「地積規模の大きな宅地の評価」の適用要件チェックシート

⑥ 住民票(マイナンバーが記載したものがいいかも。)

⑦ 戸籍謄本

⑧ 固定資産税評価額通知書(もしくは固定資産税関係証明書を役所で取得)

以上の書類を用意します。必須ではありませんが、プラスで「贈与税の申告の仕方」という冊子を持っていると、記入例が載っているので便利です。次回は各書類の画像などを交えつつ。私が感じたポイントを説明します。

株式会社FGHでは、空室リスクや家賃の下落率も考慮した投資シミュレーター「投資スケルトン」をご用意しています。 FGH独自の2つの投資指標「売却運用率®」と「リスクパーセンテージ®」を用いて、ご所有の不動産の運用価値を分析することができます。

このコラムを書いている人

相馬將志

千葉県出身 お風呂での鼻歌がいつの間にか熱唱にギアチェンします。 保有資格:宅地建物取引士/管理業務主任者/賃貸不動産経営管理士/マンション管理士/2級ファイナンシャル・プランニング技能士/簿記2級

関連する記事