任意売却でワンルームマンションを売却する流れ

投稿日2025/06/12

マンションのローン返済が困難になり、滞納が続いてしまった場合、どのように対処すれば良いかご存じでしょうか?

マンションのローン返済が困難になり、滞納が続いてしまった場合、どのように対処すれば良いかご存じでしょうか?滞納が続くといずれその不動産は「競売」にかけられ、強制的に売却される可能性があります。

しかし実は、競売にかけられる前に取れる手段があります。それが「任意売却」です。

ここでは、任意売却のメリット・デメリット、流れや注意点を分かりやすく解説します。

任意売却とは

任意売却とは、ローンの返済が困難になってしまった際に、債権者(銀行や保証会社)の同意を得て一般の方法で不動産を売却する方法です。

通常、ローンの残債がある場合、ローンを完済して抵当権を抹消しなければ当該物件を売却することはできません。

また、ローンの返済が困難になってしまった場合、債権者は不動産を競売にかけて回収します。競売では相場よりも安値で売却されることが多く、債務者にとっても不利になります。

このようなデメリットを解決できる方法が、任意売却なのです。

競売とは

競売とはローンの滞納が続き返済が困難だとされた際に、債権者(銀行や保証会社)が裁判所に申立てを行い、強制的に不動産を売却させる手続きです。

以下に任意売却と競売の違いを比較した表を作成しましたのでご覧ください。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 市場価格に近い | 市場価格より安値になる傾向 |

| 手続き | 不動産会社・専門家と相談 | 裁判所が主導 |

| プライバシー | 保たれやすい | 公示されるため周囲に知られる |

上記からも分かるように任意売却は競売と比較し、債務者にとってメリットが大きいです。以下でより詳しく解説します。

任意売却のメリット

任意売却では、競売よりも高い値段で売却できる可能性が高いです。

任意売却は、表向きは普通の売却と変わりません。そのため、売主判断で売り出し価格を設定することができます。

対して競売は「内覧ができない」「検討期間が短い」等、買主にとって不利なことが多く、その分値段が下がるのが一般的です。

また、任意売却はプライバシーが保たれやすいというメリットもあります。

競売では、競馬予定の物件所有者と住所が告示されてしまいますが、任意売却は通常の売却と変わらないため、プライバシーが守られます。

任意売却のデメリット

任意売却はローンの返済が不可とみなされることが前提の方法です。そのため、その過程で起こるローン滞納による信用情報への傷(ブラックリストへの登録)は避けられません。

そうなってしまうと新たな借入ができなくなることやクレジットカードを作る際の承認を得られない等の不都合が生じることを覚えておきましょう。

任意売却できないケース

任意売却には一定の条件があるため、次のようなケースでは任意売却ができないことがあります。

✅債権者 (銀行や保証会社) の同意が得られない。

✅共同所有者の許可が下りない。

✅税金滞納により物件を差し押さえられており、解除ができない。

✅すでに競売が開始、完了している。

✅任意売却を進めているが買い手が見つからない。

物件所有者の名義が売主以外にもいる場合(共同所有者)、その者の許可も必要になります。

また、ローンとは別に税金滞納により物件が差し押さえられており、その解除ができない場合も任意売却はできません。

その他、競売がすでに始まってしまっている場合も任意売却はできません。滞納から競売完了まではおよそ1年以上の期間がかかるのが一般的です。

また、競売開始決定通知が届いてからは概ね6か月程度が競売を回避可能な期間の目安になります。

競売の開札期日の前日が期限であるため注意しましょう。そのため、任意売却ではいかに早く高く売るかが重要になります。

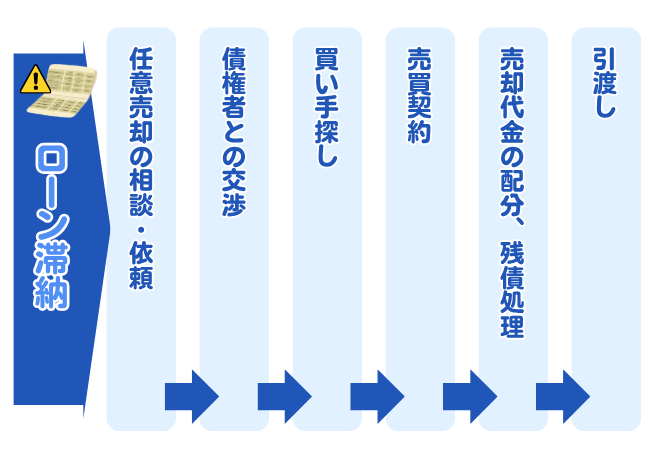

任意売却の流れ

この章では任意売却の流れとポイントを詳しく解説します。

①ローン滞納

ローンの滞納が始まると銀行やローン会社から電話や郵送で返済の催促が届きます。すぐに支払いをすれば問題ないですが、返済が困難な場合、任意売却を検討します。

②任意売却の相談・依頼

弁護士・司法書士等に任意売却の相談・依頼をします。その後不動産会社と媒介契約(営業許可証)を結び、任意売却の手続きを進めていきます。

③債権者との交渉

任意売却の許可を得るため、不動産会社が債権者(銀行や保証会社)と交渉をします。売主の返済の意思の確認や売却後に残債が残ってしまった場合の返済計画等を報告し、交渉を進めていきます。

ここで許可が得られなかった場合、任意売却はできないため注意が必要です。

④買い手探し(通常の不動産売買)

通常の不動産売買と同じく一般市場で売却活動を行います。広告等を掲載する場合でもローン滞納がある旨は記載する必要がないため、任意売却物件であることは分からないようになっています。基本的に任意売却と競売は同時進行していきます。競売の開札期日前日までに契約ができない場合、任意売却はできません。

⑤売買契約

買い手が見つかり、価格や条件で合意したのち売買契約書を作成します。また、ここで債権者に売却条件を提出し、最終的な同意を得る必要があります。同意が得られたら決算や引渡しの日程を調整していきます。

⑥売却代金の配分、残債処理

物件の売却代金からローンの残債や不動産会社への仲介手数料、税金等を支払います。これにより、ローンを完済し抵当権を抹消します。しかし、売却代金では完済できないケースが多いです。そのため、債権者と交渉し返済計画を立てましょう。

⑦引渡し

決済が終わったら物件を引渡して任意売却は終わりです。残債がある場合は支払い義務があるため、返済計画を実行し生活再建を目指しましょう。

まとめ

ローンの支払いが困難になってしまってもすぐに競売に進む必要はありません。

任意売却は少しでも売主にとって有利に進めることのできる有効な手段です。

まずは、不動産会社や弁護士等の専門家に相談してみましょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

持田 透摩

1999年 愛知生まれ神奈川育ち。前職は証券会社で営業に従事。2024年にFGH入社。保有資格:2級ファイナンシャル・プランニング技能士

関連する記事