ワンルームマンション投資で毎月の手出しをなくすには?原因と対策、損切り判断まで徹底解説

投稿日2025/09/22

ワンルームマンション投資では、想定外の空室や高額なローン返済によって、毎月の手出しが大きくなるケースがあります。初期段階での収支管理や、中長期的な視点でのリスクマネジメントが重要です。

ワンルームマンション投資では、想定外の空室や高額なローン返済によって、毎月の手出しが大きくなるケースがあります。初期段階での収支管理や、中長期的な視点でのリスクマネジメントが重要です。特に初心者の方は「家賃収入-ローン返済額」をみてプラス収支だと安心してしまいがちです。しかし実際には管理費などの諸経費や、修繕費などの思わぬ出費が発生します。物件購入前には、十分なシミュレーションと複数の視点での情報収集を行いましょう。

本記事では、手出しが増える原因から具体的な対策、そして最終的な損切り判断のポイントまでを丁寧に解説します。ワンルームマンション投資で悩んでいる方が、より安定した収益を得られるようなヒントを提供できれば幸いです。

\ FGHにおまかせ /

ワンルームマンション投資における手出しの実態

まずは、ワンルームマンション投資において手出しが発生する仕組みを正しく理解することが大切です。誤った前提で投資を始めてしまうと、毎月の赤字に悩むことになりがちです。

一般的に投資用不動産は、家賃収入からローン返済や管理費、税金などを支払い、収支がプラスになることを期待します。

しかし、実際には空室リスクや修繕費などの予定外コストによってキャッシュフローがマイナスになり、自己資金から補填する必要が出てきます。

もし毎月の出費が家賃収入を上回り手出しが生じる状態が長く続くと、物件保有自体が家計を圧迫します。

初心者の方ほど、ローンの組み方や初期費用の見誤りで手出しが大きくなるケースが多いので注意が必要です。

このようなリスクを軽減するためには、投資目的をはっきりさせ、長期的な視点で物件を選定することが重要です。

単なる節税や値上がり期待だけに頼らず、堅実なキャッシュフローを確保できるか否かを最優先で検討しましょう。

そもそも「手出し」とは?一般的な定義と概要

投資物件の収入から諸経費を差し引いたときに不足する部分を、自己資金や給与などから補填することを一般的に「手出し」と呼びます。

理想的には「手出しゼロ」で毎月のローンを返済し、残った家賃収入が利益になる状態を目指します。

しかし、現実には空室や突発的な修繕が発生すると、手出しが生まれるのは珍しくありません。

重要なのは、一時的な手出しであれば許容できるかどうか、そして長期的に無理なく支払える範囲なのかを冷静に判断することです。

この手出し部分が家計を大きく圧迫するようであれば、投資戦略自体の変更や物件売却などの抜本的な見直しを検討する必要があります。

手出しが生まれるメカニズムと投資構造

ワンルームマンション投資では、家賃収入が最大のインカムとなりますが、そこからはローン返済、管理費、修繕積立金、固定資産税などが毎月または定期的に差し引かれます。

すべてのコストをまかなえるほどの家賃収入があればいいのですが、需要が低下すると空室率が上がることもあり、収入が想定を下回りがちです。

また、賃貸需要があっても家賃相場が下落したり、競合物件が増えて家賃を下げざるを得ない状況に陥ると、利益が圧縮され、手出しを余儀なくされることもあります。

ローン返済が長期にわたることを前提に、金利変動リスクや出口戦略も加味しておく必要があります。

初心者の方は特に、投資を始める時点で楽観的なシミュレーションをしがちです。

購入する前に保有期間のリスクや物件の属性をじっくり検証しておかないと、後々予想外に手出しが膨らむリスクが高まります。

ワンルームマンション投資で手出しが増える3つの主な原因

投資をスタートしてしばらくは問題なくても、思わぬ要因によって手出しがかさんでしまうことがあります。よくある3つの原因を押さえておきましょう。

手出しが発生する大きな理由は、家賃収入の伸び悩みや維持コストの増大です。

特にワンルームマンションは投資金額が比較的安価な分、大きな利益を見込むのは難しく、慢性的な赤字に陥りやすい面があります。

また、運営に関わる細々とした費用(修繕、管理費、保険料など)も、投資前に十分な試算をしていないと手出しの原因になります。

今挙げる4つの要素が複合的に絡むと、毎月の支出が一気に増えてしまうこともあるのです。

根本的には、初期投資額やローンの組み方を含めた戦略の見直しが必要になるケースもあります。

では、具体的な原因をそれぞれ見ていきましょう。

✅空室率の上昇

✅借入金利上昇によるローンの返済負担増加

✅修繕費・管理費・保険料などのランニングコスト増加

空室率の上昇

一番分かりやすい原因が空室です。入居者が決まらないと家賃収入はゼロになります。都市部でも競争が激しいエリアでは、築年数や駅からの距離、管理状態が少しでも劣る物件は空室リスクが高まります。

特にワンルームの場合、賃貸需要が高い立地を狙うことでリスクを抑えられますが、同時に供給過剰となっているエリアでは家賃相場が下がりやすく、空室期間が長引く傾向があります。

空室率の高さは直接的に手出しにつながるので、物件選定時には人口動態や周辺の開発計画など、包括的な情報を参照してリスクをなるべく小さく抑えることが重要です。

借入金利上昇によるローンの返済負担増加

投資を始めたばかりの頃は、ローン返済が家賃収入とほぼ同額になりやすいです。そこに空室や管理費が重なるだけであっという間に手出しが必要になる点は見逃せません。

特にフルローンや金利が高めのローンを組んでいる場合、金利上昇局面で返済額が増え、収支が大幅に悪化するリスクがあります。シミュレーションや金利交渉を十分に行わずに契約した人は要注意です。

手持ち資金に余裕があれば繰り上げ返済を検討し、ローン残高を早めに減らすことで毎月の返済負担を軽減するのが得策です。

修繕費・管理費・保険料などのランニングコスト増加

区分マンションの場合でも、修繕積立金や管理費が突然値上がりすることがあります。そうなると家賃収入に対してコストが増加し、当初見込んでいた収支バランスが崩れるのです。

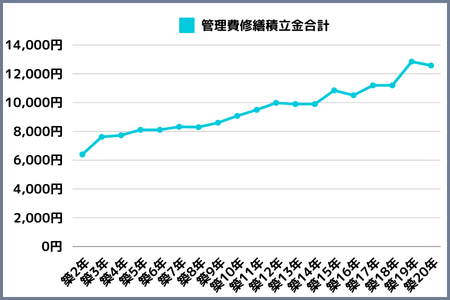

株式会社FGHがワンルームマンション情報4,000件以上を分析し、築年数ごとの管理費修繕積立金合計中央値の推移をグラフにしてみました。

※本グラフは、株式会社FGHが2025年に自社で集計した、2021年以降に当社で取り扱ったデータ(4,379件)を基にしたものです。実際の管理費・修繕積立金は物件や管理組合の状況により異なる場合があります。

築20年あたりまで、新築時比の2倍程度まで上昇することがおわかりいただけると思います。

築年が浅ければ浅いほど安く、築年が経過するほど値上がりしていきます。

管理費・修繕積立金は修繕の原材料や管理人件費のコスト増やインフレによって変化するため、最近の値上がりはより顕著です。

さらに、火災保険や地震保険なども定期的に見直しと更新が必要で、保険料が上がる場合もあります。これらのコスト増は見落としやすいため、毎年収支をチェックする習慣を持つことが大切です。

手出し物件を保有すべきか?損切りすべきか?判断のポイント

思い切って保有し続けるのか、あるいは損失をある程度覚悟して売却してしまうのか。判断に迷ったときは、以下の基準を踏まえると方向性が見えてきやすいでしょう。

ワンルームマンション投資では、物件保有期間が長いほどローン完済後の家賃収入を得やすいというメリットがあります。しかし、毎月の手出しが重くのしかかるようでは、家計や事業に悪影響を及ぼします。

タイミングを誤って塩漬け状態に陥ると、物件価値が下がり、売り時を逃す可能性も否めません。投資家としては、いつでも売却を選択できるよう、情報収集と物件価値の見直しを習慣化することが重要です。

ここでは、特に注目すべきシグナルとしてローン返済の継続が困難になりそうな状況や、手出し額が家計を逼迫してきたケースを取り上げます。

ローン返済が滞る一歩手前の状況

ローンの支払いがやっとという状態が3か月以上続いているなら、早めに手を打つ必要があります。遅延や延滞が繰り返されると金融機関からの信用も落ち、今後の融資にも影響が出るでしょう。

金利や返済条件の変更交渉などで対策が取れない場合、売却を検討してローン残債を早期に精算することも選択肢となります。無理して保有を続けるよりも、損失を最小限に留める判断が結果的にリスク回避になり得ます。

万が一、滞納が長期化すると法的手段に発展してしまう恐れもありますので、返済が苦しくなる兆しを感じたらすぐに対処するのが賢明です。

毎月の手出しが家計や事業を逼迫している場合

本業の収入を削ってワンルームマンションの保有を続けるのは、精神的にも大きな負担となります。

家族の生活費や他の事業運営が圧迫されるようであれば、いったん売却でリスクを解消する選択肢が現実的です。

投資全体のポートフォリオから見ても、あまりにも不確定要素が多く収支が安定しない物件を長期保有するメリットは下がります。

より収益性の高い別の投資に資金をシフトするのも合理的な戦略です。

最終的には、手出しを抑えられる具体策を講じても改善が見込めない場合、損切りの決断を検討すべきタイミングです。

手出しを軽減するための具体的対策

毎月の出費を減らすには、一時的に資金を投入するだけでは不十分です。

入居率向上やコスト削減の組み合わせで、長期的に安定収入が得られるよう調整する必要があります。

手出しの増大を防ぐには、まず空室リスクの低減が最優先です。

同時に、管理費やローン返済などの支出部分を見直すことで、キャッシュフローを安定させます。

また、物件の魅力を高めるリフォームや適正家賃の設定、信頼できる管理会社の選定などは、長期にわたる投資の基本といえるでしょう。

以下で挙げる対策を複合的に行うと効果が高まります。段階的にできることから着手し、改善結果をこまめに検証していくことが成功のカギです。

家賃の見直しやリフォームで入居率向上

周辺相場を調べて、過度に高すぎる家賃設定を見直すことは空室期間を短縮するうえで有効です。逆に安すぎる設定は利益を損ねるので、市場調査が欠かせません。

リフォームや設備投資は初期コストがかかりますが、結果的に入居率が上がって手出しを抑えられる可能性があります。

特に水回りやセキュリティ設備など、入居者のニーズが高い部分の改修は効果的です。

募集条件を柔軟に設定したり、見学対応のスピードを上げるなど、入居促進の細かい工夫も重ねて実行することで、継続的な入居を目指すことができます。

管理会社の変更や費用交渉でサービスを最適化

管理会社によっては、入居者募集の実績や対応の丁寧さに大きな差があります。賃貸管理の質が低いと空室が長引き、手出しが増加するので、信頼できる会社の見極めは重要です。

また、管理費や手数料の相場を調べて費用交渉を行うことで、運営コストを圧縮することも可能です。複数の管理会社に見積もりを依頼し、サービス内容と費用を比較検討するのが良いでしょう。

場合によっては、自主管理を検討するという手段もありますが、初心者には労力が大きく、入居者募集やクレーム対応の知識も求められます。リスクとメリットを比較しながら最適な方法を選びましょう。

ローン繰り上げ返済・金利交渉で返済負担を軽減

もし余剰資金がある場合、繰り上げ返済することでローン残高を減らし、毎月の返済額を引き下げることができます。手出しの原因となるローン負担が軽くなるのは大きなメリットです。

金利の高いローンを組んでいる場合は、借り換えなどで低金利の金融商品に移行できないか検討するのも有効です。これにより、長期的な支払い利息を大幅にカットできる可能性があります。

ただし、繰り上げ返済や借り換えには手数料や諸費用が伴う場合があります。事前にシミュレーションを行い、最終的な効果をよく確認したうえで決断することが大切です。

損切りを検討する場合の売却プロセスと注意点

状況と照らし合わせて損切りの選択肢を取る場合、そのプロセスと事前に知っておくべき注意点がいくつかあります。失敗を最小限に抑えるためにも、基本的な流れを把握しておきましょう。

売却を検討する際は、まず自身の抱えるローン残高と物件の資産価値を正確に把握します。想定よりも査定額が低いと、売ってもローンが残るケースがあるため要注意です。

売却価格やタイミングに失敗すると、損失が膨らむだけでなく税負担を増やすことにもつながります。複数の不動産会社に相談して見積もりを比較し、条件を十分に吟味するのが得策です。

以下では、タイミングの見極め方や不動産会社の選び方、そして売却手続きの流れについて解説します。

売却時期の見極め

エリアごとに不動産市況は変動します。需要が高まっている時期に売りに出せば高値が期待できますが、市況が停滞しているときに売ると思いのほか安値になる可能性があります。

また、管理組合が大規模修繕を計画していたり、管理費や修繕積立金の値上げが決まっている場合は、物件のコスト増が目に見えてきます。その前に売却を検討することで損失を回避できるかもしれません。

売却時期を決める際は、中長期的な地域開発や経済情勢など、多角的な要素を考慮することが欠かせません。

不動産会社の選び方と査定の進め方

信頼できる不動産会社かどうかは、査定の根拠や実績、担当者の対応などから総合的に判断すると良いでしょう。同じ物件でも会社によって査定額が大きく異なる場合があります。

複数社から査定を受け取り、その結果と査定根拠を比較することで、相場観をつかみやすくなります。あまりに高い査定額を提示された場合は、根拠を確認してみることをおすすめします。

専任媒介契約や一般媒介契約など、売却活動の方法にも種類があるので、自分の希望する条件に合致した契約形態を選びましょう。

売却の流れと必要書類:媒介契約から物件の引き渡しまで

まずは不動産会社と媒介契約を締結し、物件情報を市場に公開する段階からスタートします。その後、購入希望者との交渉を経て売買契約を結び、決済・引き渡しという流れです。

この間に必要となる書類としては、登記簿謄本や間取り図、身分証明書、ローン残高証明書などがあります。書類の不備があると手続きがスムーズに進まないため、早めに準備しておくことが大切です。

売却価格が決まったら、税金や仲介手数料などの精算も考慮に入れ、最終的な手取り額を事前に確認しておきましょう。

譲渡税や譲渡損失など売却時の税金知識

物件を売却すれば、利益が出る場合も損失が出る場合もそれぞれ税制上の取り扱いが異なります。譲渡所得税や譲渡損失控除のポイントを知っておきましょう。

売却によって利益を得た場合は、譲渡所得税が課されます。取得費や譲渡費用を差し引いた譲渡所得額が大きいほど、納税額も増えるため、早い段階で正確な試算をして備えておくことが必要です。

一方で、損失が出る物件を売却した場合でも、条件によっては税制優遇措置を受けられるケースがあります。損切りをするなら、これらの控除や還付制度の存在はぜひ押さえておきたいところです。

以下で主な税制上のポイントを簡潔に解説します。複雑な計算になることも多いので、状況によっては税理士や専門家に相談すると安心です。

売却益が出た場合にかかる譲渡所得税の扱い

不動産を売却して出る利益は、譲渡所得として分離課税の対象となります。譲渡所得は売却価格から取得費や譲渡費用などを差し引いた金額で計算されます。

保有期間が5年を超えると長期譲渡所得扱いとなり、5年以下だと短期譲渡所得扱いになります。長期短期で税率が異なるので、売却を急ぐかどうかの判断にも大きく関わってくるでしょう。

申告には書類が必要となるため、事前に確認して間違いなく手続きを行うことが大切です。

譲渡損失が発生する場合の控除制度は?

投資用ワンルームマンションの売却で発生した譲渡損失は、原則として給与所得など他の所得との損益通算や繰越控除はできません。

居住用財産に該当する場合のみ例外的に控除が認められます。

ワンルームマンションの損失は、それだけで税金の控除ができる制度はありませんが、他の物件と組み合わせることで節約できる可能性があります。

もし複数物件を売却する場合は、同一年内であれば利益と損失を相殺することができます。

例えば一方の物件で200万円の利益がでた場合でも、もう片方で損失が200万円であれば相殺されて利益はゼロとなり、譲渡所得税がかからなくなります。

手出しリスクを抑えてワンルームマンション投資を成功させるために

不測の事態による手出しの増加を抑え、安定した収益を得るには、物件選定から日常管理まで一連のプロセスを丁寧に行う必要があります。

ワンルームマンションはローンを組みやすい反面、空室リスクや修繕費の増大で手出しが発生しやすい特性があります。

投資の初期段階で必ずシミュレーションし、家賃相場や維持費、ローン金利などを慎重に比較しましょう。

もし毎月の手出しが深刻になった場合は、売却による損切りや繰り上げ返済など、早めの対策を講じることが大切です。

ダラダラと赤字を垂れ流すよりも、次の投資に踏み出す準備をしたほうが結果的によい場合もあります。

山丸慎太郎

多少の赤字であれば、すぐに売却すべきかどうか判断に迷われる方も多いと思います。

私どもは、実際に売却した場合のコストと、持ち続けた場合の将来収支を比較し、総合的にご判断いただけるように整理してお伝えしています。

数字に基づいた判断材料を持つことで、より納得感のある意思決定ができるはずです。

最終的に、投資として成功を収めるためには単なる節税メリットや値上がり期待だけに頼らず、堅実な収支の管理と継続的なリスクコントロールが欠かせません。

計画的な対策を積み重ねることで、長期にわたる安定した家賃収入を目指しましょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/インテリアコーディネーター

関連する記事