みなし贈与に気を付けて!

投稿日2022/04/19

親族間で不動産を取引する手段としては、「贈与」や「売買」のどちらかになりますが、贈与は無償で譲ることができる一方で、受け取った人に贈与税が課税されます。

贈与税を避ける方法としては、親族間での売買が有効ですが、いくつかの注意点を守らないといけません。

今回は、親族間売買とみなし贈与についてまとめてみました。

\ FGHにおまかせ /

親族間売買とは

親族間売買とは、個人間売買の一種で親子など親族の間で不動産を売買することです。

親族間での売買では、いつでも取引が可能なことやお互いに都合の良い条件を設定できるなどのメリットがありますが、取引価格によっては「みなし贈与」とみなされやすいことやトラブルに発展する可能性があるなどのデメリットも考えられます。

親族の範囲とは?

民法上の親族の範囲は、6親等以内の血族、配偶者、3親等以内の姻族です。

血族(けつぞく) … 血がつながっている人のこと

姻族(いんぞく) … 配偶者の血族のこと

親族の範囲を改めて見てみると、普段かかわりのある親戚がほとんどだということになりますね。

一般的な不動産売買との違いと注意点

次に、親族間売買と一般的な不動産売買の違い、そして注意点について解説していきます。

① 仲介手数料不要

② 著しく低い売買価格はみなし贈与となる

③ 税務上の受けられる控除や特例が使えない場合がある

④ 住宅ローン審査の厳しさ

【仲介手数料不要】

親族間売買は売主と買主が確定しているので不動産会社を通す必要がなく、仲介手数料が不要となります。

しかし、税金の手続きや将来トラブルが発生しないようにするため、売買契約書の作成が必要です。

【著しく低い売買価格はみなし贈与となる】

親族間売買では売買価格が低くなる傾向があり、他人同士の取引であっても著しく低い価格での取引では、みなし贈与と判断されることがあります。

「著しく低い金額」の目安とされているのが時価の80%で、みなし贈与と判断された場合は贈与税も課税されてしまうので注意が必要です。

【税務上の受けられる控除や特例が使えない場合がある】

親族間売買では、不動産売買時に適用される次のような税務上の控除や特例が使えない場合があります。

売主が対象の特例

・居住用財産を譲渡した場合の3000万円特別控除

・10年超所有軽減税率の特例

・特定の居住用財産の買換え特例

・特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

買主が対象の特例

・住宅借入金等特別控除(住宅ローン控除)

・直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例

【住宅ローン審査の厳しさ】

売主と買主の共謀による住宅ローンの不正利用(住宅購入以外の用途で使用されること)を警戒し、一般的な不動産売買に比べて親族間売買は住宅ローンの審査が厳しくなります。

みなし贈与とは

まず、贈与とは自分が保有する財産を相手に無償であげることをいいます。

金銭的なやり取りが発生する場合は、基本的に贈与にはあたりません。

しかし、無償で財産を渡していない場合でも一部贈与税が発生するケースがあり、これが「みなし贈与」です。

例えば、親族間で著しく低い売買価格にて不動産を取引した場合などにみなし贈与と判断されることがありますが、この場合、無償で不動産をあげているわけではないため通常の贈与とは異なります。

具体例として、祖父から成人済の孫へ時価4,000万円の自宅を2,400万円で売買したとします。

2,400万円という金額は時価4,000万円の60%で、前述した「著しく低い金額」の目安とされている時価の80%を下回っているため、みなし贈与となった場合には差額の1,600万円に対して贈与税がかかります。

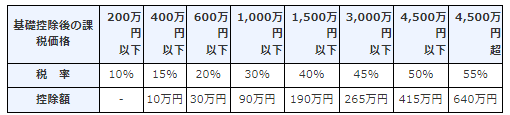

贈与税の税率について 〈特例贈与財産用〉 国税庁HPより

贈与税額は、特例贈与財産用の計算となり、以下のような計算式で求められます。

基礎控除後の課税価格 1,600万円-110万円=1,490万円

贈与税額の計算 1,490万円 × 40%-190万円=406万円

贈与税は一括で納付することが原則のため、贈与税が課税された場合、上記のケースでは孫は406万円を一度に納税することになります。

まとめ

親族間売買はいつでも取引が可能なことや、引渡しなどの条件を柔軟にできるなどのメリットがある一方、将来のトラブルに備えて契約書は必ず作成するなど、注意しなくてはいけない点もあります。

予想外の課税とならないためにも、親族間売買をする際は一度、税金にも詳しい不動産会社の話を聞いてみてはいかがでしょうか。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

yamahiro

茨城県生まれ 保有資格:宅地建物取引士/賃貸不動産経営管理士

関連する記事