金利上昇が不動産投資へ及ぼす影響

投稿日2024/08/22

- 2024年に入り日本銀行が利上げをはじめたことをきっかけに、不動投資をする方のなかには、金利上昇が不動産投資へ及ぼす影響について気になり始めた方もいることでしょう。

- 金利の上昇は、不動産価格の下落を引き起こす要因であるため、不動産投資家は注意が必要です。

- 本コラムでは、金利上昇が不動産価格へ及ぼす影響と、不動産投資をする方向けに金利上昇時の対処法を解説します。

- 金利上昇リスクを回避するためには、保有する投資用不動産の早期売却も、有効な選択肢でしょう。 本コラムの情報を不動産投資のヒントとして参考にしてください。

金利と不動産価格の関係

まずは金利と不動産価格の関係について説明します。

最初に金利とはそもそも何なのか、そして金利が上昇すると不動産価格の下落要因になる理由について説明しましょう。

金利とは

金利とは、お金を借りる際に貸主に支払う対価で、借金に必要な手数料と考えられます。

一方、お金を貸した側からすれば、融資により得られる対価であり、報酬と考えられるでしょう。

世界各国の金利は中央銀行が金融政策によりコントロールしており、日本の金利は日本銀行が管轄しています。

金利が低いと、お金を安く借りられるため、消費や投資の需要が喚起され、景気が良くなるでしょう。

反対に金利が高いと、お金を借りるコストが高いため、消費や投資は抑制されて、景気は悪くなります。

日本銀行は、景気が強すぎるときには利上げをして抑制し、景気が悪いときには利下げをして需要を喚起し、景気を回復させようとするでしょう。

日本銀行は政策金利を操作して、日本経済が安定的に成長できるような環境を整えています。

金利が上がると不動産価格は下がる

金利の上昇は不動産価格の下落要因と考えられます。

その理由は、金利上昇により経済が停滞し、投資意欲が減少する点が一つです。

もう一つの理由は、不動産を購入するときに多くの方が利用するローンの支払い負担が増えるからです。

それぞれの理由について、解説しましょう。

景気抑制効果で不動産価格が下がる

金利が上昇すると、借入金に対する支払利息が増えるため、企業の資金調達が難しくなります。

企業運営にあたり資金調達は重要な要素で、資金が借りやすいときには積極的に設備投資ができ、働く従業員も必要となることから、雇用も促進されるでしょう。

反対に、金利上昇時には、設備投資が控えられ、雇用も増えない、もしくは減少する場合もあります。

金利上昇局面では景気が抑制されることで、人々のマインドは悲観的な方向に向かう予想されます。

将来に対して悲観的な方が増えると、前向きな投資意欲が減退するため、不動産や株式のようにリスクのある資産へ投資をする方が減少するでしょう。

また、金利が上昇すると、債券の利回りが上昇します。

債券は国債であれば政府が、社債であれば発行企業が元本を保証する有価証券で、不動産や株式よりもリスクが小さいと考えられる投資対象です。

債権利回りが上昇して十分な利益が得られる場合は、リスクを取らないで確実に利子がもらえる債券に投資する投資家が増えます。

そのため不動産市場から債券市場へ資金がシフトして、不動産価格の下落要因となるでしょう。

ローン金利が上がるため不動産価格が下がる

もう一つ見逃せない不動産価格の下落要因は、ローンの金利が上がることです。

不動産の購入には、住宅ローンや不動産投資用ローンなど、多くの方がローンを利用します。

金利が上昇すれば、ローンの金利は上昇し、支払利息が増え、返済負担が増加するでしょう。

既に借入をしている方は、金利が上昇すると返済額における金利負担が増加するため、返済までの期間が長引くことや、返済総額が増加する可能性もあります。

不動産投資家からすると、収益物件のコストが上がることとなり、収益性が悪化するでしょう。

また、金利上昇局面では景気が後退する可能性があるため、ローンを提供する金融機関の審査も厳しくなる傾向があります。

これまで借りられていた方も、金利上昇局面ではローンの審査が降りない可能性があるでしょう。

自分で利用する不動産を購入する方も投資用不動産を購入する方も、ローンを利用できる方の総数が減少するため、不動産需要が減少し、不動産価格は下落します。

日本の金利は上昇局面に

続いて、日本の金利が上昇局面に来ていることを説明します。

日本は長きにわたりゼロ金利政策がとられ、金利のない状態の経済が継続していました。

しかし2024年に入り、日本銀行の政策に変化が見られ、また世界的なインフレ環境も日本の金利上昇につながる要因と考えられるでしょう。

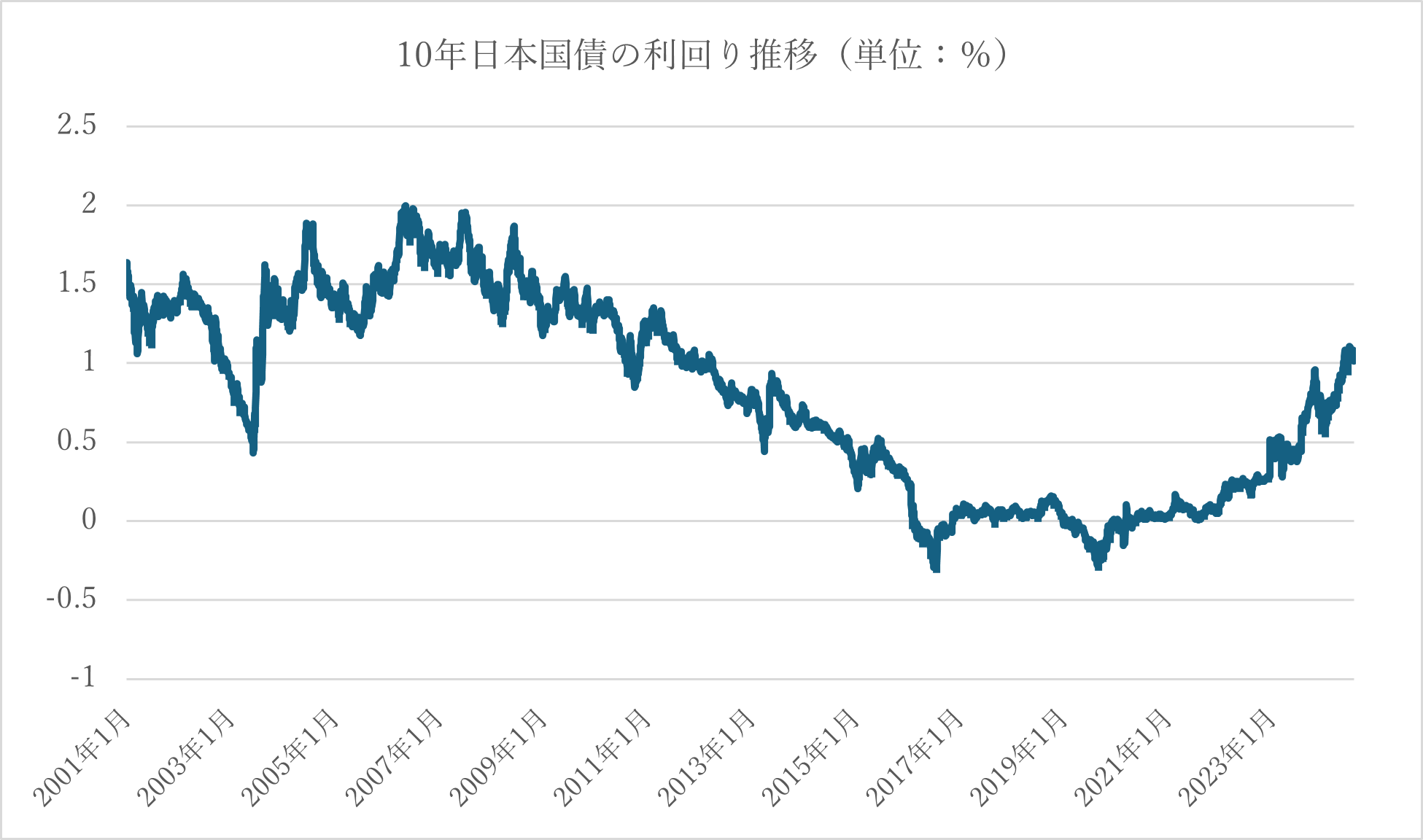

次のグラフの通り、市場金利を代表する10年国債の利回りも2017年以降にはマイナスとなる時期もありましたが、現在では1%近辺まで上昇しています。

財務省国債金利情報より株式会社FGH作成(2001年1月~2024年7月)

これまでの日本おける金利推移と日本銀行の政策変更について、それぞれ見てみましょう。

これまでの日本における金利推移

日本ではこれまでゼロ金利政策がとられており、金利が付かない経済状態が10年以上も続きました。

ゼロ金利政策とは、日本銀行の政策金利を0%にして、日本の市場金利を低く誘導する政策です。

2013年のアベノミクス以降、金利を低く抑えて消費や投資の需要を喚起する金融緩和制作が取られ、日本経済は大きな回復を見せました。

2013年から2020年代に入るまで、不動産価格指数や日経平均株価は一貫して上昇を見せており、政策の効果が一定以上あったと考えられます。

一方で、金融緩和状況の長期継続には副作用もあり、とくに極端な低金利下では、理論的には物価が一方的に上昇し続ける、インフレーションを引き起こすリスクを常に抱えている状態でした。

日本銀行の政策変更

2024年3月の金融政策決定会合で、日本銀行は「2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至った」との判断を示したうえで、金融緩和の修正を決めました。

さらに続く7月の金融政策決定会合では、輸入物価が再び上昇に転じていることから、物価が上振れるリスクに注意する必要があると判断しています。

そして、「2%の物価目標の持続的・安定的な実現という観点から、金融緩和の度合いを調整することが適切であると判断した」として、0.25%の追加利上げを決定しました。

ながらくゼロ金利政策を継続してきた日本銀行が、明確に利上げ姿勢を示したことで、金融市場の大きな転換点となることが予想され、株式市場は数日後に過去最大額の下落を記録しています。

インフレと金利上昇

重要な点は、日本銀行が物価の上振れリスク、つまりインフレに対する警戒をしている点でしょう。

日本銀行が、物価高を引き起こすインフレを抑制するためには政策金利を操作して、市場金利を上昇させる必要があります。

逆に言えば、インフレが加速すると日本銀行は金利を上げざるを得ず、結果として景気にブレーキをかける可能性があります。

日本では影響が比較的軽微でしたが、2022年から2023年にかけては世界的ではインフレ傾向が顕著で、アメリカやヨーロッパでは、インフレ沈静のため中央銀行が利上げを継続しました。

2024年には、ようやく収まりを見せつつありますが、この期間のアメリカは政策金利を4%以上も上げています。

日本のインフレは世界と比較して、軽い状態が続いていましたが、今後もインフレの傾向が継続する場合は、物価高抑制のために日本の金利も上昇させなくてはなりません。

金利上昇に対して一時的に不動産価格が上昇する可能性も

金利が上昇すると不動産価格は下落しますが、短期的に見ると、日本では一時的に不動産価格が上昇する可能性があります。

不動産を購入する方には、住宅のように自分で利用するために購入する方と、投資用不動産として購入する方の2種類が存在するでしょう。

ともに住宅ローンあるいは不動産投資用ローンのように、お金を借りて不動産を購入する方が多いことは変わりません。

自分が利用するために不動産を購入する方は、目的や必要があり購入するため、今後、金利が上がり続ける場合は、上がる前に不動購入を終えてしまおうと考える可能性があります。

住宅ローンも固定金利で借入れれば、将来の金利上昇時の返済負担は増えません。

とくに、日本ではこれから金利が上昇するとしても、現時点では非常に低金利な状態であることは確かです。

マイホームをはじめとして自分で利用する不動産を購入するニーズは一定数あるため、金利上昇局面でも、短期的に見ると、不動産価格が一時的に上昇する可能性が有ります。

不動産投資における金利上昇局面での対処方法

ここからは、不動産投資における金利上昇局面での対処方法について解説します。

金利が上昇して不動産価格が下落するとしたら、不動産投資家はどうしたらよいでしょうか。

不動産投資用のローンは住宅ローンよりも金利が高く設定されているため、金利が上昇するとマイナスの影響がより強くでることが予想されます。

金利上昇リスクを回避する方法を次の通り3点紹介しましょう。

・固定金利に切り替える

・自己資金で繰り上げ返済する

・売却してローンを完済する

固定金利に切り替える

ローンで不動産投資をしている方は、金利上昇時には、変動金利から固定金利に切り替えることが考えられます。

変動金利とは、定期的に市場金利にあわせて適用金利が変更される金利タイプです。

市場金利が低いときには返済額を抑えられるメリットがありますが、金利が上昇すると支払い金利も増え返済負担が増加します。

固定金利とは、市場金利の変動に関係なく、契約時に定めた金利が借入期間中ずっと適用される金利タイプです。

固定金利は、借入期間を通じて金利が変動しないため、金利がいくら上昇しても支払利息は変わらず、新たなコストが増えることを防ぐことができるでしょう。

ただし、固定金利への変更には注意点もあります。

金利の変更は早いほど効果は高いですが、将来の金利がどれだけ上昇するかの正確な予測は困難です。

固定金利は、変動金利よりも高く設定されるため、金利が想定通り上昇しなければ、変動金利のほうが有利で、変更により支払利息は増加してしまいます。

変動金利から固定金利への変更は、金利上昇リスクを回避できますが、デメリットも注意点も考慮して慎重に検討するべきでしょう。

繰り上げ返済をおこなう

金利上昇時の返済負担を減らす方法として、自己資金による繰り上げ返済があります。

自分が持つ余裕資金でローンの返済をして、返済総額を減少させれば、支払利息も節約できるでしょう。

全額返済できず一部であったとしても、繰り上げ返済による効果は確実に発生するものであり、検討の価値があります。

不動産投資ローンは住宅ローンよりも金利が高いため、繰り上げ返済による支払利息の節約効果も高いでしょう。

ただし、当然ですが自己資金での繰り上げ返済をすれば、手持ち資金が減少します。

不動産投資には、修繕費のような一時的に発生する費用もありますが、手持ち資金がないと必要な修繕が行えない可能性もあるでしょう。

台風や地震など、多額の修繕費が必要となる被害が出る自然災害はいつ起こるかわからず、一定の金額を手元に残すことは、精神的な安心にもつながるため、判断がわかれるところです。

また、不動産投資の大きなメリットである、レバレッジ効果が得られなくなる可能性もあります。

レバレッジ効果とは、自己資金と借入金とあわせて不動産投資をすると、少ない自己資金に対して大きなリターンが得られることです。

繰り上げ返済をして、借入金が減少すると、投下資金に対する物件利回りは下がるため、事前によくシミュレーションをして、収益性の変化を確認する必要があります。

売却してローンを完済する

金利上昇により収益性の悪化が見込まれるときには、投資用不動産を売却して、ローンを完済する方法も対処法の一つです。

とくに金利上昇の傾向がまだ顕著でなく、影響も軽微なうちであれば、不動産価格の下落もまだ起きていないため、有利な条件で売却が出来る可能性が高まります。

ただし、投資用不動産の売却には、動き出してから平均で3か月から6か月程度の期間がかかるでしょう。

早めに決断して動き出さなければならず、不動産価格が下落しはじめてから、動き出しても取引の条件は悪化している可能性があります。

なお、売却によるキャッシュフロー管理も必要で、不動産を売却するためには仲介手数料や税金などの費用が発生するため、費用控除後の損益についても慎重に計算する必要があるでしょう。

保有する投資用不動産の売却は、大きな決断ではありますが、早めに動くことで金利上昇リスクを回避でき、新たな投資先を検討するチャンスにもなります。

まとめ

長きにわたり継続されてきた日本のゼロ金利政策と金融緩和環境は、2024年に入り急激な変化を見せています。

今後の日本では金融緩和は終わり、金利が上昇していくことが予想されるでしょう。

金利の上昇は景気の抑制につながり、またローンの返済負担が増加するため、不動産価格の下落要因に考えられます。

本記事では、不動産投資における金利上昇時の対処法として次の3点を説明しました。

・ローンを固定金利に切り代える

・自己資金で繰り上げ返済する

・売却してローンを完済する

投資不動産の売却には平均的に3か月から6か月程度の期間が必要ですから、不動産価格が下落し始めてから動き出しても遅い可能性があるでしょう。

今後、金利の上昇が継続すると考える方は、投資不動産について価格下落が始まる前に情報収集したほうがよいでしょう。

また、近年の投資用不動産の売却価格は、エリアによってかなりの上下変動があることがわかっています。

まずはご自身の保有物件の現在の価値を把握することから始めてみましょう。

株式会社FGHでは、空室リスクや家賃の下落率も考慮した投資シミュレーター「投資スケルトン」をご用意しています。 FGH独自の2つの投資指標「売却運用率®」と「リスクパーセンテージ®」を用いて、ご所有の不動産の運用価値を分析することができます。

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

マンション経営ラボ 編集者

最新の不動産投資情報や株式、投資信託、為替など幅広い投資コンテンツを掲載。 オーナー様自身で最適な不動産の購入・売却・運用の判断材料になる情報をタイムリーに提供いたします。

関連する記事