不動産投資で手残りを最大化するためのポイントと目安

投稿日2026/01/05

不動産投資においては、実際に手元に残るお金である“手残り”が投資の安定性を測るうえで重要な指標となります。

投資物件の選定や保有計画を誤ると、思わぬ出費により手残りが減少してしまい、収益性と安全性の両方に影響が及ぶ可能性があります。

また、手残りが十分に確保できていないと、突発的な修繕費や空室リスクに対応できないだけでなく、将来的な売却や買い増しの戦略にも支障をきたす恐れがあります。

早い段階から返済比率や経費率の最適化を意識し、長期的なキャッシュフローを安定させていくことが大切です。

そこで本稿では、手残りを最大化するために押さえておきたい考え方や数値の目安、さらには投資スタイル別のシミュレーション事例を解説します。

リスク管理と収益性を両立することで、不動産投資をスムーズに進められるようにしていきましょう。

不動産投資における「手残り」とは?

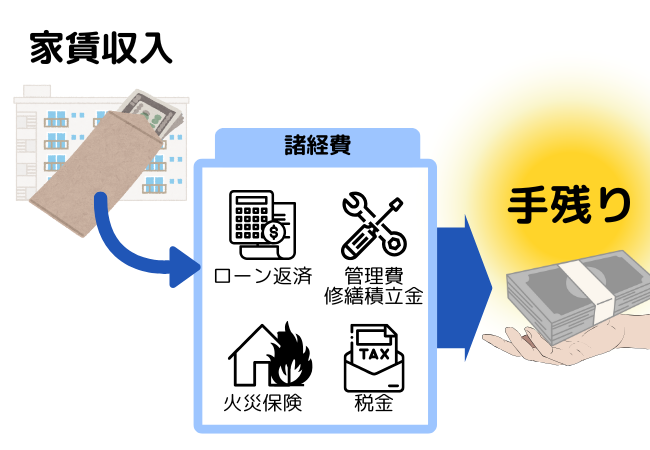

手残りとは、家賃収入からローン返済や管理費などの諸経費を差し引いた後に残る実質的な収益を指します。

この手残りが安定していれば、不動産投資を続けるうえで想定外の出費や経済環境の変化に対処しやすくなります。

逆に、手残りが極端に少ないと突発的な支出に対応できなくなり、物件運営が不安定になる恐れがあります。

そのため、月々のキャッシュフローをしっかりと管理していくことが、成功への第一歩です。

手残りを捻出することの重要性は?

不動産投資をロングスパンで見たときには、手残りが蓄積することで繰り上げ返済や追加投資を行いやすくなります。

一方で日常的な支払いに追われる状態だと、思わぬ金利上昇や家賃下落などのリスクに対処しづらいのも事実です。

したがって、不動産投資の安定と成長性を高めるためには、日々のキャッシュフローをいかに維持・拡大していくかが大切なテーマとなります。

手残りは変動しやすい

不動産投資は時間の経過とともに入居率や修繕費、管理コストなどが変動するため、定期的に見直しを行うことも大切です。

例えば、家賃相場の変化や金利上昇などが起こった場合、素早く対策を打てるよう、シミュレーションとデータ管理をきちんと行っていく必要があります。

購入時の不動産業者の提案資料での手残り額は、大体の場合グッドエンドで条件よく見えるように設定されています。

所有期間全体で損をするか得をするかを想像して購入することがおすすめです。

家賃収入・経費・利回りなど手残りを左右する要因

手残りを正確に把握するには、さまざまな収益・費用項目をトータルで考慮する必要があります。

家賃収入は不動産投資の基盤となりますが、実際に手にできる金額は、そこから経費やローン返済を差し引いた後に確定します。

同じ金額の家賃収入でも空室率や利回り、経費率、返済比率などの変動によって大きく結果が変わってくるため、表面上の収支だけで判断しないことが重要です。

✅家賃収入

✅退去時のコスト

✅管理費修繕積立金

✅内装設備修繕費

✅税金

✅ローン返済

家賃収入

家賃収入は、不動産投資の根幹を成す収入源ですが、空室率が高まると実際のキャッシュフローは大幅に減少します。

閑散期に空室が増える地域や、競合物件の急増によって需要が分散された場合など、空室率を最小限に抑える戦略を最初から念入りに立てることが大切です。

具体的には、立地選定や物件の魅力向上、効果的な広告戦略など複数の施策を組み合わせることで、長期的かつ安定的な入居率を目指します。

信頼できる管理会社を選び、入居者募集や退去時の対応をスピーディーに行ってもらうことで、空室率の上昇リスクを抑制することができます。

利回りの種類と計算方法

不動産投資の利回りには、主に表面利回りと実質利回りの2種類があります。表面利回りは単純に年間家賃収入を物件価格で割った数字を指し、投資効率をざっくりと把握する指標として利用されます。

しかし実際には、管理費や修繕費などの経費を含めて、手残りベースで考える実質利回りの方が投資の収益性をより正確に捉えられます。

投資判断を行う際は、物件価格だけでなく諸経費やローン返済も加味してシミュレーションを組む必要があります。

中には高利回りが期待される物件でも、大規模な修繕リスクや空室率が想定以上に高いケースがあるため、表面利回りだけに惑わされないようにしましょう。

経費率の考え方と算出のポイント

経費率とは、家賃収入に対して管理費や修繕費、固定資産税などがどれほど発生しているかを示す指標です。物件の築年数や規模、立地によって経費率は異なるため、一般的に言われる目安だけでなく自分の投資環境に合わせた計算が必要になります。

また、経費の中には想定していなかった設備故障修理費や建物自体の修繕積立一時金など将来的な設備投資も含まれる可能性があります。

あらかじめ予備費を確保しておくことや、一定のプール金を積み立てることで、出費が重なった際でもキャッシュフローが大幅に乱れないように対策しておくことが大切です。

ローン返済率が手残りに与える影響

ローン返済額の家賃収入に対する割合、いわゆる返済負担率は手残りを決定づける重要な指標です。

返済負担率が高いと収支が圧迫されやすく、複数のリスク同時発生時に対応しにくくなる可能性があります。

逆に返済負担率を抑えられれば、キャッシュフロー余力が確保され、将来に向けた投資拡大やリスク対応に柔軟性が増すでしょう。

これを下げるためには、より有利な金利条件でローンを組む、自己資金を増やす、融資期間を長めに設定するなどの方法があります。

特に金利上昇局面では、繰り上げ返済やより金利の低い銀行への切り替えを検討し、重い返済負担を軽減する戦略が有効です。

投資家が見るべき指標の中に「負債比率(LTV)」というものがあります。

このLTVは物件価格に対して借りているお金がどのくらいの割合を占めているかを確認する数値です。

自己資金少なめの投資を希望される方が多いですが、本来の理想は頭金2割です。

購入時に頭金を2割入れるとLTVは80%となります。すなわち、LTVは80%を切っている状態が好ましいといえます。

手残りの目安はいくら?目的別・ケース別のシミュレーション

不動産投資で期待するリターンは投資家それぞれの目的によって異なり、手残りの目安も多様です。

物件を1戸しか保有しない場合と、複数の物件をポートフォリオとして管理している場合では、必要となるリスク管理や目標とするキャッシュフローが変わってくることがあります。

そのため、投資する目的に応じて最適な借り入れ比率や経費の見込みを再検討し、シミュレーションを組み直すことが重要です。

また、同じ投資家でもライフステージや家族構成が変わると、手残りに求める役割も変化するケースがあります。早期リタイアを視野に入れる場合や、将来的に相続対策を重視する場合など、状況に合わせて収支計画を調整していく柔軟性が大切になります。

副業として手残りを得たい場合

本業の収入を補完する形で不動産投資を行いたい場合、毎月数万円から十数万円程度の安定したキャッシュフローを目指すのが一般的です。大きな利益を狙いすぎると、それだけリスクや費用が増える可能性もあるため、本業に支障のない範囲での投資が好ましいでしょう。

また、副業としての不動産投資では、ある程度自己資金を投入したうえで、ローン返済をできるだけ低く抑えるのがポイントとなります。空室対策や管理コスト削減にも注力することで、家賃収入が本業の収入を補填する健全な状態を維持しやすくなります。

フルリタイアを目指す場合

フルリタイアを目指す投資家にとっては、生活費を賄うだけの手残りが確保できるかどうかが最大の関心事となります。

例えば毎月の生活費が30万円必要であれば、手残りが最低でも30万円以上になるポートフォリオを構築する必要があるでしょう。

物件を複数保有するほど管理や修繕の業務量が増えますが、リスク分散にもつながります。

長期的に見て空室率や修繕費をコントロールできるよう、複数の物件タイプやエリアを組み合わせた投資計画を考慮すると、安定した収益基盤を築くことができます。

節税や相続対策が目的の場合

相続税対策や所得税・住民税の課税額を抑えるために不動産投資を検討するケースもあります。

減価償却を活用することで節税効果が生まれ、実質の手残りに加算することができます。

しかし節税効果だけに目を向けすぎて毎月のキャッシュフローが大赤字になってしまうと本末転倒です。

投資物件そのものの修繕費や空室リスクなどを考慮した、より現実的な収支計画を立てる必要があります。

また、節税に焦点を当てる場合でも、現金がきちんと余る投資プランであることが大切です。税金を抑えるメリットと手残りを確保するメリットの両立を図ることで、将来的な資産形成や継承に強いポートフォリオを作ることができます。

利回り・経費・返済比率を組み合わせたシミュレーション事例

机上の計算だけでなく、実際に近い条件でシミュレーションを行うことで、投資対象の収益構造を具体的にイメージできます。

物件選定を行う際には、利回りだけでなく経費率やローン比率をまとめて考えることが重要です。

高利回りの物件でも、築年数が古い場合には修繕リスクや管理費が割高になり、実際の手残りが想定よりも低くなるケースがあります。

複数のシナリオを試算して、空室や金利変動などのリスク要素を見込むことが安定した投資判断につながります。

高利回りの中古アパート投資のケース

高利回りの中古アパートを購入する場合、表面利回りだけを見ると非常に魅力的に映ります。しかし古い物件は修繕が頻繁に発生する可能性が高く、管理会社のコストや宣伝費もかさむことが考えられます。そのため、正確な経費を見積もることが必要不可欠です。

また、入居者ターゲットのニーズに合ったリフォームや設備更新を行うことで、空室率を下げる施策も同時に検討しましょう。

入居率が維持できれば、高利回りと安定した手残りを同時に得られる可能性が高まります。

都心エリアの新築物件に投資するケース

都心エリアの人気が高い新築物件では、空室リスクは相対的に低いと考えられます。一方で、物件価格が高額なため、融資額が大きくなりやすく返済比率も上がりがちです。

結果として、家賃収入は安定していても手残りが思ったほど残らないケースも少なくありません。

対策としては、融資の金利条件を有利にしたり、自己資金をある程度多めに投入してローン比率を抑える方法があります。

キャッシュフローに余裕を持たせることで、突発的な金利上昇や予期せぬ修繕リスクにも対応しやすくなるでしょう。

レバレッジ効果を活用したローン利用のケース

自己資金を少なくしてレバレッジを効かせ、複数の物件に投資する手法は成長のスピードを加速させるメリットがあります。

しかし、ローン比率が高くなりすぎると手残りが極端に減少し、金利上昇や空室発生のリスクに備えにくくなるリスクがあります。

最悪の場合、手残りどころか赤字収支になり補填しきれずに破綻してしまうケースもあります。

複数物件を同時に持つ場合は、物件ごとにリスクと将来性を見極め、ローン比率の最適化を図ることが重要です。

物件間での収益バランスを意識しながら、投資効率を高める戦略を考えるようにしましょう。

回収期間と手残りの関係:CCR・PB・ROI・ROE の活用

手残りを評価する指標に加えて、投資を何年で回収できるのかを示す指標を併用すると、より総合的に投資判断を下せます。

全期間利回り(IRR:Internal Rate of Return)や損益分岐入居率(BER:Break Even Ratio)などの指標を活用することで、購入時点から何年で投資額を回収できるかを把握しやすくなります。手残りだけに注目していては見落としがちな総合的視点を得るうえでも、これらの数値を確認しておく意義は大きいと言えるでしょう。

新築アパートと中古アパートの回収期間

新築物件は修繕リスクが低い分、安定した入居率を得やすい反面、購入額が高額になりがちで利回りはやや低下する傾向があります。回収期間が長めになる場合でも、築年数が浅い分、将来的な収益の見直しや売却時の評価も高く保ちやすいメリットがあります。

中古物件の場合、購入価格が抑えられ利回りが高くなる反面、想定外の修繕が必要となるリスクが上乗せされる可能性があります。築古物件を購入する際には、入念に現地調査を行い、修繕費や空室率を適切に見込みながら回収期間をシミュレーションすることが重要です。

回収期間を短縮する具体的な方法

回収期間を短縮するには、家賃収入を高めるか、経費を削減するか、もしくは返済負担を落とすかの三つが基本となります。例えば、空室率を改善するための設備投資や広告戦略に力を入れれば家賃収入の増加が期待できますし、管理手数料の見直しや定期的な修繕計画で経費をコントロールすることも効果的です。

さらにローン返済では、金利が低い時期に繰り上げ返済を行うことで、トータルの支払い額と返済期間を圧縮できます。ただし、過度な繰り上げ返済は手元資金が減るため、リスク対策として一定の現金保有を維持しながら進める必要があります。

リスク管理と手残りを守るためのポイント

手残りを最大化するには、物件の収益性だけでなく、突発的なリスクへの対策も欠かせません。

不動産投資は、空室や家賃下落、修繕費の増大などさまざまなリスクと背中合わせです。こうしたリスクが一度に重なった場合、手残りが大幅に減少してしまう可能性があります。それを避けるためには、複数のリスクに対して複合的な対策をとる必要があります。

空室リスクへの対策

空室期間が続くと、家賃収入が途絶えてしまうだけでなく、管理費やローン返済は引き続き発生するため、キャッシュフローには大きなマイナスとなります。対策としては、人口増加地域や大学、駅の近くなど、需要が見込める立地を選ぶことが基本です。

入居者ニーズに合わせた設備投資やリフォーム、広告戦略を強化することで、空室率を低下させることも可能です。管理会社との連携を密に取り、賃貸募集や内見対応を積極的に行ってもらうなど、実際に成果につながる施策を具体的に打ち出しましょう。

修繕費・維持費の計画と費用削減

建物や設備は経年劣化するため、定期的なメンテナンスを実施することが不可欠です。適切な時期に補修を行わないと、さらに大きな修繕費が後々発生する恐れがあるため、中長期的な費用見通しを立てたうえで資金を計画的に積み立てておくと安心です。

修繕工事や設備更新は複数の業者に見積もりを取り、コストを比較検討してから発注することで、費用を抑えることができます。さらに定期的な簡易清掃や点検を行うことで大掛かりな不具合を未然に防ぎ、物件の価値と入居者満足度を維持しやすくなるでしょう.

金利上昇リスクへの対策

変動金利のローンを活用している場合、金利上昇は手残りを減少させる大きな要因の一つです。特にローン比率が高い投資家ほど、金利上昇はキャッシュフローに大きく影響を与えます。

対策としては、返済比率を下げるための繰り上げ返済や、同じ変動金利でもより金利の低い銀行に切り替えるといった方法があります。

借り入れ当初から、将来的な金利動向を考慮し柔軟に戦略を変えられるように資金計画を立てることが大切です。

家賃下落リスクへの対策

市場の供給過多や地域の人口減少などによって、家賃相場が下落するリスクも想定すべきです。家賃を下げれば入居率をキープできる可能性は高まるものの、手残りの減少につながります。

そこで、入居者が魅力を感じる設備投資や共用部のリニューアルなどを行い、空室対策と家賃下落を同時に防ぐ施策を検討することが効果的です。また、定期的に周辺の相場をモニターし、過大な家賃設定で空室期間が延びないよう柔軟に対応していくことが求められます。

物件選びのコツ:立地・収益性・管理体制をどう見る?

最適な投資物件を見極めるには、物件が持つポテンシャルから管理体制まで多角的にチェックする必要があります。

立地や物件スペックだけでなく、入居者募集のしやすさや維持管理のしやすさといった運営面も含めて総合的に判断することが大切です。

いくら高利回りでも、余分な経費が多かったり空室リスクが高かったりする場合、手残りが期待どおりにならないことも少なくありません。

人気エリアと地方エリアの投資判断

都心や主要都市の人気エリアでは、需要が高く安定的な家賃収入が得られる可能性が高い半面、物件価格が上昇しやすいため利回りが低くなる傾向があります。安定性を重視する場合は、需要が底堅いエリアを選ぶことで、空室や家賃下落リスクを低減できるかもしれません。

これに対し地方エリアや郊外エリアでは、大都市に比べて利回りが高めに設定されている場合が多い一方で、物件の流動性が低いという課題があります。空室リスクをカバーする積極的な運営施策が必要であり、投資範囲を広げることで複数の利点とリスクを分散させるアプローチも考えられます。

東京と大阪のワンルームマンション事情をみる

管理会社の選定と管理コストの見直し

信頼できる管理会社をパートナーに選び、高品質な管理サービスを受けることで、入居率や賃貸条件の最適化を図ることができます。逆に管理が行き届いていない物件は、クレームやトラブルが増え、結果として空室率や修繕費がかさんでしまう可能性があります。

管理委託費や修繕積立金などのコストを見直し、不要な部分を削ることも手残りを増やす大事な工夫です。ただし、過度に費用を削りすぎると物件の品質が低下し、かえってトラブルを招くことになるため、バランスを取りながら最適化を進めるようにしましょう。

中長期的な戦略:出口計画と再投資の考え方

投資を始める段階で、売却や買い増しなど今後の展望をある程度見通しておくことで、長期的な手残りを最大化しやすくなります。

不動産投資が一定の収益を生み出すようになると、次に考えたいのはキャッシュフローをどう再投資に回すか、あるいはどのタイミングで売却するかという出口戦略です。

市場環境の変化や物件の築年数、返済状況などを総合的に見る中長期的な視点こそが手残りの効率的な活用と資産拡大につながるのです。

売却か買い足しか?時期を見極めるポイント

不動産市場は景気や金融政策によって変動します。物件価格が高騰している時期や物件の稼働率がピークを維持できる状況であれば、思い切った売却でキャッシュを獲得する選択肢もあります。逆に、金利がまだ低いうちに融資を受けて買い増しを図るのも投資拡大のチャンスとなるでしょう。

重要なのは、所有物件ごとに収支バランスを見極め、今後も安定的なキャッシュフローが期待できるかどうかを検証することです。

売却や買い足しの選択は、一度決めたら簡単に後戻りできない場合が多いので、慎重にシミュレーションを重ねて決断しましょう。

減価償却終了後の対策

減価償却は、会計上の利益を圧縮し節税効果をもたらす反面、償却期間が終了すると課税額が増えることで手残りが一時的に減少する可能性があります。これを見越して早い段階で売却を検討する投資家も少なくありません。

ただし、減価償却が切れた後でもリフォームを行い建物の価値を高めれば、家賃収入を維持あるいは向上させることで手残りをカバーできるケースがあります。売却か保有のどちらを選ぶにしても、シミュレーションと将来の費用対効果を考慮した判断が重要です。

まとめ

手残りを最大化するためには、複数の要素をバランスよく管理し、長期スパンでの戦略を持つことが欠かせません。

不動産投資においては、家賃収入、経費、利回り、返済比率などの組み合わせによって最終的な手残りが決まります。表面上の利回りだけではなく、経年劣化やマーケットの動向、金利上昇など、長期運用で考慮すべきリスク要因を踏まえたうえでのシミュレーションが重要です。

また、投資家の目的によって、シミュレーションで求める手残りや回収期間の目安は異なります。自分の目標に合わせて戦略を練り、適時修正していく柔軟性こそが、安定したキャッシュフローと資産形成を実現する大きなポイントとなるでしょう。

\ FGHにおまかせ /

宅地建物取引士 / 賃貸不動産経営管理士 / 住宅ローンアドバイザー

株式会社FGH 代表取締役社長

株式会社アーバンフォース 代表取締役社長

2007年2月フォースグループ創業以来、投資用不動産仲介の第一線でキャリアを積む。

中古ワンルームマンションはもちろん、不動産全般に関する多岐にわたる経験と知識でお客様からの信頼も厚い。

これまで400名以上のお客様の資産形成のお手伝いをしている。

このコラムを書いている人

Sayuri Takahashi

マーケティング部 保有資格:宅地建物取引士/賃貸不動産経営管理士/2級ファイナンシャルプランニング技能士/インテリアコーディネーター

関連する記事